О преимуществах сложного процента не говорил уже только самый ленивый. Но все ли так с ним просто и хорошо?

Давайте посмотрим на примерах.

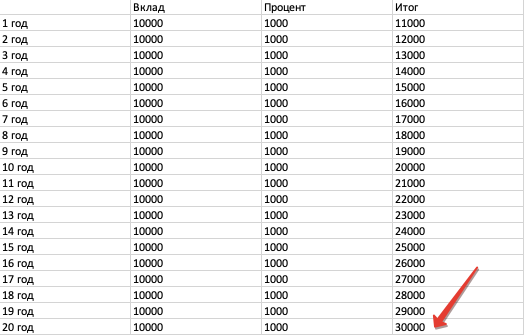

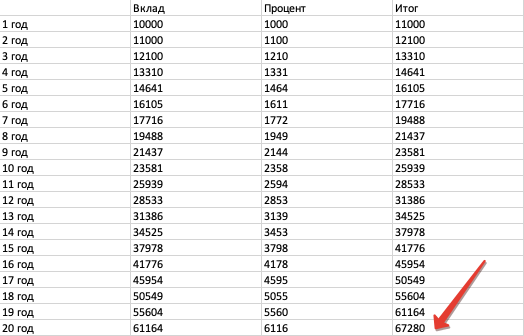

Вот, как обычно рассказывают про сложный процент:

Представьте, что у вас есть возможность инвестировать средства со стабильной доходностью 10% годовых (уже маловероятно, но допустим, что возможно). Вы можете забирать начисленные проценты, а можете их реинвестировать под те же 10%, увеличивая сумму первоначального вклада.

Таблицы выглядят примерно вот так:

И

Как видно из примера, если не реинвестировать прибыль, то ваш капитал из 10 000 превратится в 30 000, а если реинвестировать, то почти в 70 000 за счет того, что каждый раз вы получаете проценты не только на свой первоначальный взнос, но и на сумму процентов, начисленных в предыдущем периоде.

Вот график для тех, кто лучше воспринимает визуальную информацию:

На первый взгляд, выглядит логично и очевидно, что сложный процент — ваш верный помощник на пути к бесконечному обогащению.

Есть простой способ вернуться с небес на землю. Одним словом. Если хотите оставаться в мире грез, то дальше не читайте.

5

4

3

2

1

Инфляция.

Деньги со временем теряют свою покупательскую способность. В большинстве случаев 1 рубль сегодня реально стоит больше, чем 1 рубль через год. А тем более, через 20 лет. Причем, это не означает, что если инфляция 5%, а доходность 10%, то реальная доходность будет 10%-5%=5%. Она будет еще меньше из-за того, что сумма вашего первоначального вклада тоже обесценивается. Так, ваши 10 000 через год превратятся не в 10 500, а в 10 450 (10 000*1,1*0,95=10450).

Вот как будет выглядеть таблица с реальной доходностью для случаев, когда вы будете снимать начисленные проценты и тратить их на свои нужды (или удовольствия), и когда будете их реинвестировать:

А вот график для большей наглядности:

При использовании простого процента вы 10 000 за 20 лет превратите в почти 16 000, а при использовании сложного — в 24 000.

Если к этим данным добавить еще знание о том, что в конкретно нашей стране за последние 20 лет было минимум 2 раза, когда ценность денег снижалась намного быстрее, чем со скоростью 5% в год (а если брать 25 лет, то мы еще и 1998 застанем), то рациональность использования сложного процента становится совсем неочевидной.

Конечно же, не говорю о том, что не нужно реинвестировать прибыль. Просто это нужно делать с умом и без завышенных ожиданий. Один только сложный процент не сделает вас миллионером. Реальность всегда будет вносить корректировки и вам неизбежно придется приспосабливаться.