Правила, по которым Вы точно разбогатеете.

1. Максимально сокращайте любые расходы, если из них не проистекает существенная прибыль.

Можно вполне обойтись без мультиварки, кухонного комбайна, блендера или тому подобных вещей. Пылесос, утюг, телевизор - всё, в чём можно себе отказать, должно остаться на полке магазина, а сэкономленные деньги - в Вашем кармане.

Общайтесь текстом, или через интернет-звонки, когда только можно. Отключите малоиспользуемые услуги.

Машина, свадьба, ребёнок - а так ли это на самом деле важно? - спросите себя. Ведь это всё - расходные статьи.

Походы за развлечениями, траты на пьянство, другие вредные привычки - от многого можно отказаться, пару раз попробовав.

Запомните! Любое сокращение расходов - это Ваш дополнительный доход.

Планируйте всю полученную зарплату наперёд до её траты. Распишите подробно - сколько положите на связь, сколько на одежду (и необходима ли её покупка сейчас), сколько на походы в магазин.

Помню, бывало, что планировал купить блендер за 8 000, сходил пару раз в магазин, накупил непонятно чего, какую-то одежду не очень срочную купил по дороге - а на блендер-то уже и не хватает. Знакомо? Дак вот. Планируя наперёд траты, Вы точно будете знать - купите ли Вы блендер или нет, и чем придётся пожертвовать, если он Вам так необходим.

Кошка, собака, любое домашнее животное - это порой существенные расходы. А значит - снижение доходов.

Я не отрицаю, что есть любители животных, или любители пару дней в неделю забухнуть так нормально, потратив существенную толику денег.

Но статья именно о том, как максимизировать рост своей прибыли, а не о том, как растрачивать свои ласку или здоровье. Тут уж каждый сам расставляет для себя приоритеты - что ему важнее.

2. Соответственно - максимально увеличивайте свои текущие доходы. В свободное время занимайтесь самообразованием, увеличением профессиональных навыков, растите вверх.

Знакомый попросил переустановить Винду, и платит 500-1000 рублей? Не гнушайтесь, возьмите и это. Зарегистрируйтесь на каком-нибудь YouDo, получайте дополнительные оплачиваемые задания, рисуйте, творите, пилите, продавайте, удивляйте, пишите книгу, или создайте группу, главное - не замедляйте бег, и не растрачивайтесь на пустые расходные статьи.

Способов может быть много, как поднять свой доход, думайте, ищите, у каждого свой путь. Кто-то хорошо рисует, а кто-то хорошо понимает сантехнику - найдите своё.

Если нет особых талантов - не отчаивайтесь. Найдите место, где хоть как-то побольше платят, пройдите какие-нибудь курсы, устройтесь вахтовым методом на высокооплачиваемый труд - найдите способ побольше заработать, невзирая на трудности быта в дальних походах.

3. Ставьте материальные цели. Куда вложить полученную разницу - Ваш чистый доход.

Счёт в банке под "копилку" поможет немного также увеличить средства, пока нет ощутимых целей.

Подумайте, чем финансовым Вы хотите заниматься. Открыть торговую точку, мастерскую, или быть "мужем на час" со своим набором инструментов. Быть может, онлайн-магазин, или снять свой фильм, накопив на его бюджет. Или открыть собственную парикмахерскую.

Деньги не должны просто лежать, если они могут принести доход.

4. Добивайтесь не постоянного дохода, а постоянного роста дохода. Это существенная разница.

Одно дело - постоянно получать 90 000, каждый месяц, и всё тратить. Совершенно другое - каждый год получать на 20 процентов больше за счёт инвестиций, добавляя к накопленным сбережениям всё новые и новые суммы, получая всё больший и больший доход. В какой-то момент, поступая таким образом, Вы станете в месяц получать доход, который ранее получали суммарно за год.

Чем раньше Вы начнёте инвестировать, тем скорее всё это для Вас обернётся безбедной старостью, а то и безбедным средним возрастом.

10 раз подумайте, - а класть ли в банк под 6% годовых, или сформировать собственный инвестиционный портфель, приносящий от 11% до 32%?

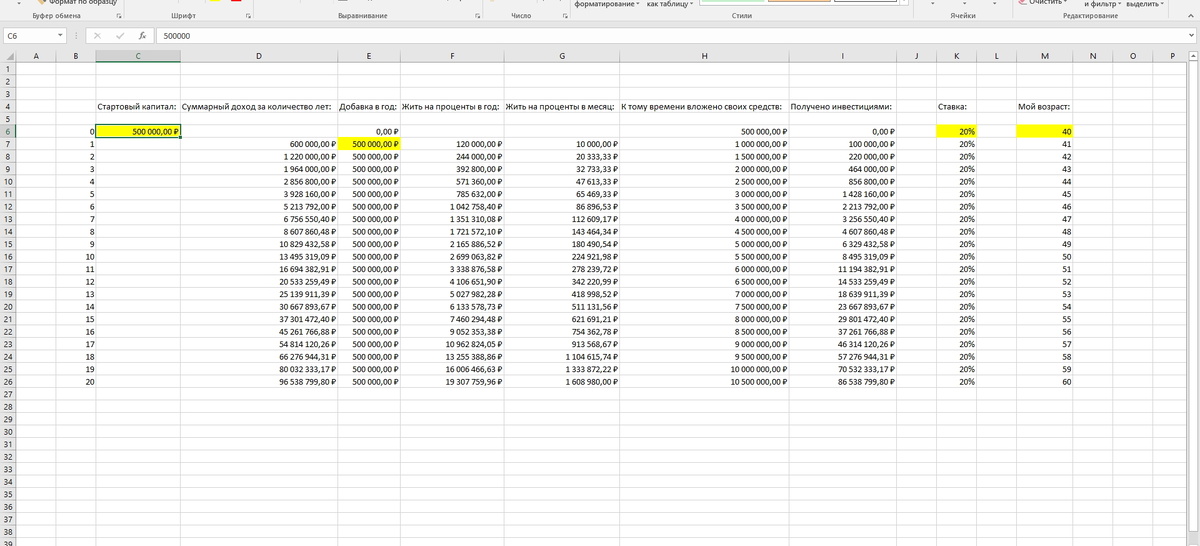

Вот, например, как в программе можно рассчитать рост собственных сбережений при усреднённом постоянном доходе в 20%:

5. Дисциплина и анализ. Если Вы хотите куда-то вложиться, или совершить покупку чего-либо - тщательно исследуйте вопрос, проанализируйте информацию, все риски. Да, риск останется всегда. Даже покупая компьютер, нельзя быть уверенным, что он не сгорит к чертям через два месяца. Или Вы купили квартиру с потрясающим ремонтом, а через полгода Вас затопили соседи, или устроили пожар - никогда не опускайте руки. Это же касается и вложений в какие-то акции, облигации. Тут возможны и взлёты и падения. Главное - не отчаивайтесь. Даже упавшие акции рано или поздно снова вырастут, вероятнее всего. Потому что любой бизнес управляется человеком, который бы не хотел разориться.

Всегда анализируйте все шаги наперёд.

Отбросьте понты. Купили Вы айфон 11 или Нокиа 3110 - в большинстве случаев всем по барабану. Даже обувь за 120 000 легко пачкается и протыкается гвоздём, на который Вы можете наступить. Дак стоит ли переплачивать? Купите достаточно комфортную, и ходите в ней. Зачем носить одежду и девайсы "для кого-то", кого Вы не знаете?

Зато, спустя годы дисциплинированного финансового поведения, у Вас будут может даже средства на целый гараж новейших автомобилей, и на целый ящик подобных девайсов. Но, спустя годы строгой финансовой дисциплины, Вам, вероятнее всего, этого так и не станет нужно. Финансовая стабильность не нуждается в подкреплении понтами.