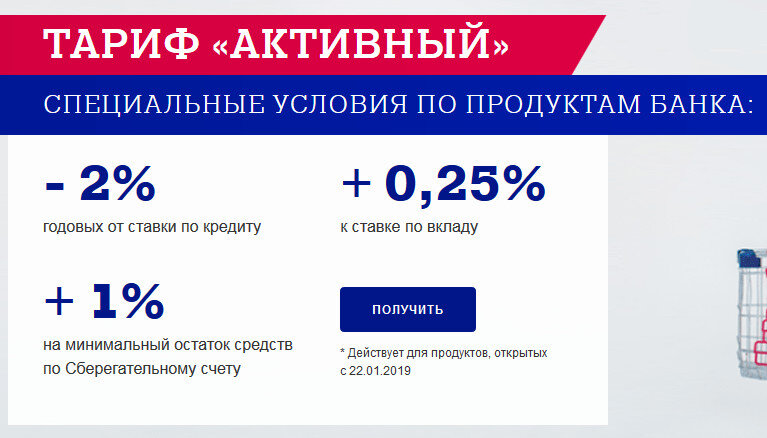

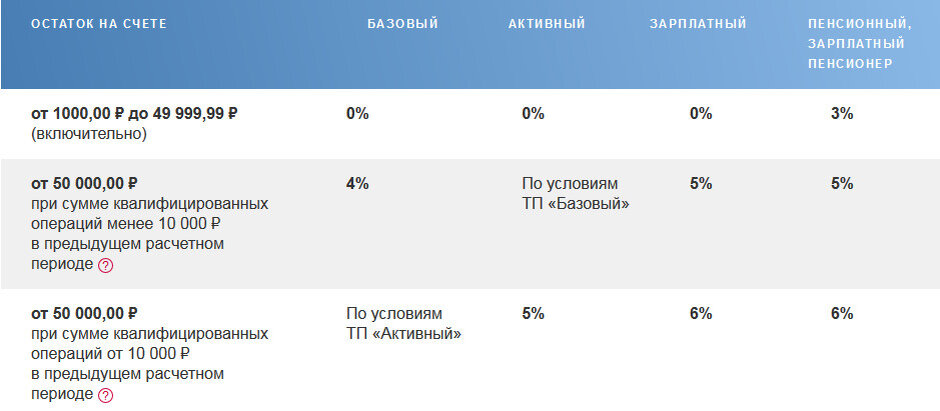

С 2020 года Почта-банк добавил условия получения повышенного процента на остаток средств на свои карты – теперь это покупки на сумму больше 10.000руб в месяц. До 10.000 – базовая ставка (4%) ставка. Но это что касается дебетовых карт. А как обстоит дело с кредитками? Тут все хитрее.

Красивая реклама завлекает: беспроцентный период до 120 дней! Кэшбек до 12% для карты «Элемент 120»! Ух ты, действительно немаленький % бонусов. Правда смущает это словечко «до»… А еще странное название программы лояльности – «Шанс». Хм… Читаем условия программы. И вуаля! Оказывается, мало того, что кэшбек начисляется только на покупки в интернете или совершенные при помощи приложения (googlePay, applePay и samsungPay), но и, «вишенка на торте», при совпадении цифр на кубиках в приложении с рассчитанным банком числом.

Проще говоря – это такая лотерея. Выбрал цифру скидки (от 2 до 12), потом кинул виртуальные кубики в приложении – и ЕСЛИ число совпало – получи кэшбек. А если нет – то извините!

Вот и получается, что вроде кэшбек есть, а в реальности то его и нет. Просто лотерея с довольно маленьким шансом выиграть. Наверняка «шансы» выиграть растут при выборе самого маленького числа (2% например). И что с этими 2% делать? Думайте сами.

Зато заплатить за открытие карты придется сразу 1200 руб (комиссия за оформление) и столько же надо платить со второго года использования. Просто чтобы вернуть эти деньги, надо потратить с карты 60.000 за год при условии 2% кэшбека! А, учитывая, что кэшбек выпадает не всегда, то и все 120.000 и выше. Сомнительная экономия. Опять же – для тех, кто деньги не считает – это неплохой вариант. Много трат – больше шансов выпадения большого кэшбека. Для остальных же – сомнительная экономия. Ниже - правила зачисления при покупках в интернете:

Если смотреть на другую кредитку – ВездеДоход (2 месяца льготный период) – то тут тоже красивый завуалированный обман. Предлагают 6% бонусов на покупки в магазинах одежды/обуви и ресторанах(довольно узкий и дорой сегмент), но оказывается, что это только при суммах свыше 30.000руб в месяц. Если же меньше 30.000 – бонус только 3%. При этом открытие и обслуживание карты со второго года – стоят те же 1200 рублей.

Программа «мультибонус» (работает для всех кредиток) - которая завлекает «нереальными» 14% - на деле оказывается все той же заманухой. Большинство партнеров (а их всего около 100, что мало) – дают жалкие 1,5% бонусов (М-видео, Холодильник.ру, Эльдорадо) или даже 1% (Утконос, Emirates, Apple). Те же, что дают больше (в среднем 4-5%) – это дорогие бутики или магазины услуг, а также детских товаров.

При этом надо внимательно следить (если покупки в интернете) за тем, чтобы бонусы были начислены, иначе все ваши покупки останутся без «бонусов». Вот список правил:

Вывод: обещанные большие бонусы по картам на деле в несколько раз ниже. Для получения бонусов надо много тратить (что повышает количество ненужных покупок). Обслуживание карты стоит недешево (1200 в год), есть банки с полностью бесплатным обслуживанием (например, МКБ). Просто 1 раз не купив «лишний» навязанный товар – вы сэкономите гораздо больше, чем все эти бонусы, начисленные за целый год. Брать или не брать – решать вам.