Учет основных средств в 1С:

(Ред.8.3)

1. Поступление основных средств

2. Амортизация основных средств

3. Списание основных средств

4. Продажа основных средств

Поступление ОС:

В редакции 8.3 поступление основных средств происходит следующим образом:

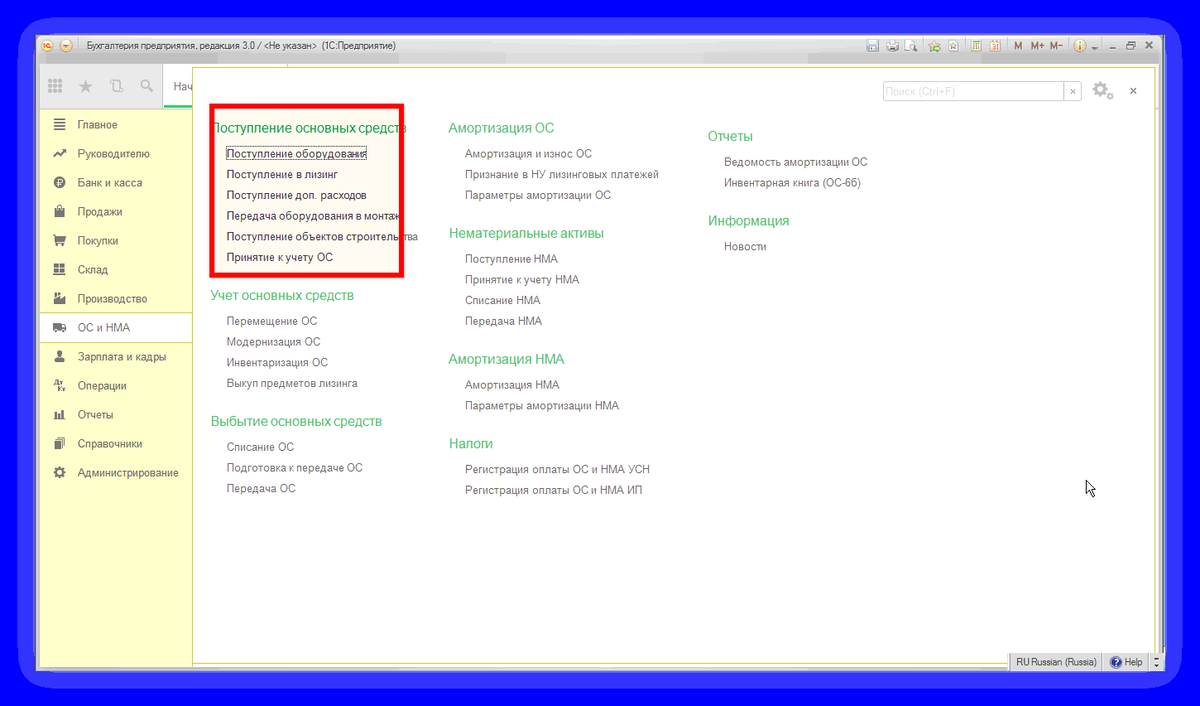

Через раздел главного меню панели ОС и НМА переходим в раздел Поступление основных средств, где выбираем тот подраздел, который соответствует для отражения бухгалтерской операции:

· Поступления оборудования

· Поступление в лизинг

· Поступление дополнительных расходов

· Передача оборудования в монтаж

· Поступление объектов строительства

· Принятие к учету основных средств

В подразделе Поступление оборудования – на основании полученной накладной от поставщика, вводим всю информацию по покупке автотранспорта (кнопочкой Создать открываем табличку и заполняем ее):

Начиная с первой закладки, последовательно вводим всю информацию : номер накладной , дату поступления , поставщика (он же контрагент) , номер и дату договора с ним , склад , куда будет направлено транспортное средство.

На закладке Расчеты данные формируются автоматически ( при оформлении договора из справочника Контрагенты).

Кнопочкой Добавить выбираем из справочника Номенклатура автотранспорт:

После ввода всей информации проверяем проводки по поступлению автомобиля в организацию (фирму):

Дт 08.04 Кт 60.01- бухгалтерия зафиксировала поступление автомобиля

на предприятие.

Далее, по правилам ведения бухгалтерского учета, основное средство(в нашем примере автомобиль Ford Mondeo) нужно перевести в Дт счета 01.01.

Для этого в программе 1С ред.8.3 переходим в подраздел Принятие к учету основных средств и создаем бухгалтерский документ:

вводим всю информацию о нашем транспорте и заполняем все разделы таблички:

После ввода всей необходимой информации, записываем ее, проводим документ и проверяем проводки:

Согласно бухгалтерскому учету программа правильно их сформировала:

Дт 01.01 Кт 08.04 – основное средство «встало» на учет, то есть уже числиться на предприятии.

С помощью ОСВ проверим, как в отчете отражается наличие и стоимость основного средства:

Амортизация ОС:

Амортизация основных средств согласно бухгалтерского плана счетов, учитывается на счете 02 « Амортизация основного средства».

В п.8и17 ПБУ 06/01 все имущество квалифицируется по группам.

Первоначальная стоимость ОС включается в расходы через амортизационные отчисления.

Амортизация по ОС начисляется со следующего месяца, в котором был принят объект ОС. Начисление амортизации будет производиться до тех пор, пока не закончиться срок полезного использования или пока стоимость не будет списана со счета.

Амортизация начисляется в соответствии с амортизационной группой, к которой относиться объект ОС, линейным методом или нелинейным.

Каким методом будет погашаться амортизация должно быть отражено в УП предприятия.

Расходы фирмы по приобретению (покупке) основного средства по правилам бухгалтерского учета, должны списываться постепенно, частями на выпускаемую (произведенную) продукцию или услугу.

Для этих целей ежемесячно начисляется амортизация по основному средству:

в программе переходим в раздел Амортизация ОС:

При выполнении в программе функции Закрытие месяца, открываем Регламентную операцию, в которой отражен расчет амортизации (частичные ежемесячные расходы, необходимые на списание в счет стоимости произведенной продукции или услуги):

через Справку- расчет выбираем нужный раздел :

и проверяем как программа рассчитала сумму амортизации за месяц:

Для этого составим табличку, чтобы убедиться в правильности расчетов:

Все суммы совпадают, а это означает, что информация об основном средстве была заведена в программу правильно и согласно УП (учетной политике) фирмы произвела необходимый расчет для бухгалтерского и налогового учетов:

Также проверяем для целей НУ расчет амортизационной премии, необходимой при расчете налога на прибыль:

С помощью ОСВ по счету 02.01. проверяем бухгалтерский учет:

и налоговый учет (НУ), выбрав в настройках необходимый элемент:

Списание ОС:

Списание основных средств в программе происходит следующим образом: выбираем подраздел Выбытие основных средств – закладку Списание ОС:

Создаем (оформляем) бухгалтерский отчет:

В нем заполняем последовательно все разделы таблички:

Когда все данные будут введены необходимо сразу проверить бухгалтерские проводки:

В программе в бухгалтерском учете отразился факт списания ОС.

Далее формируем печатную форму – Акт о списании объекта основных средств:

Распечатываем его и отдаем на подпись руководителю и членам комиссии :

По ОСВ сч. 91. 02 проверяем правильность отражения операции по списанию основного средства на прочие расходы:

В ОСВ по счету 01.09 отразилось списание основного средства , т.е. на конец отчетного периода , наше основное средство ( склад готовой продукции) на предприятии больше не числиться :

а еще как правильно оформлять бухгалтерские документы в программе описывается в разделе Справка ( кноп. Еще ):

Продажа основных средств:

1. Перед тем как продать основное средство( на примере авт.Ford Mondeo), необходимо провести следующие бухгалтерские операции:

· Провести ежемесячное Закрытие бухгалтерских проводок (для начисления амортизации );

· Заполнить документ Передача ОС (для покупателя)

· Выписать на основании Передачи ОС счет-фактуру покупателю (для отражения НДС);

· Отразить в программе снятия автотранспорта с учета в ГИБДД (для правильного исчисления транспортного налога);

· Проверить правильность формирования проводок.

2. Открываем в разделе Выбытие основных средств под раздел Передача ОС:

Выбираем контрагента (покупателя) и создаем бухгалтерский документ:

Последовательно заполняем все разделы таблицы:

После ввода информации и проведения документа проверяем проводки :

Дт 62.01 Кт 91.01.-автотранспорт продан покупателю;

Дт 91.02 Кт 01.09- отражена в б/у(бух. учет) передача автотранспорта;

Дт91.02 Кт 68.02 – отражен НДС .

Открываем Акт о приеме –передаче объекта основных средств , в котором зафиксирован получатель (покупатель) и сдатчик (продавец) автотранспорта и марка проданного автомобиля :

Распечатываем Акт , подписываем обеими сторонами , передаем один экземпляр покупателю , а второй подшиваем в бухгалтерских отчетах.

В самом документе необходимо поставить «галочку» в поле Объекты недвижимости , которое означает , что все права собственности на автомобиль переходят покупателю после государственной регистрации:

Выписываем покупателю в этом же документе (Создать на основании) счет-фактуру , который формируется автоматически:

Проверяем по ОСВ сч. 01.01 наличие автомобиля в организации:

Программа показывает, что на остатке транспорта нет.