Я не очень люблю слово «экономить». Мне больше нравится фраза «оптимизировать расходы». Для меня эта тема всегда была интересна, ведь деньги - это обмен на наши время и ресурсы, а безделушки и пустые траты их точно не стоят. Нужно зарабатывать больше? Безусловно. Но сейчас речь именно о расходах, ведь не потратил - значит, заработал.

К слову, я не финансовый гуру, а просто человек, который не любит бесполезные траты, но готовый и глазом не моргнув выложить любые деньги на обучение, путешествие или еще что-то действительно стоящее. А теперь к делу – делюсь пятью основными пунктами, как не тратить лишние деньги.

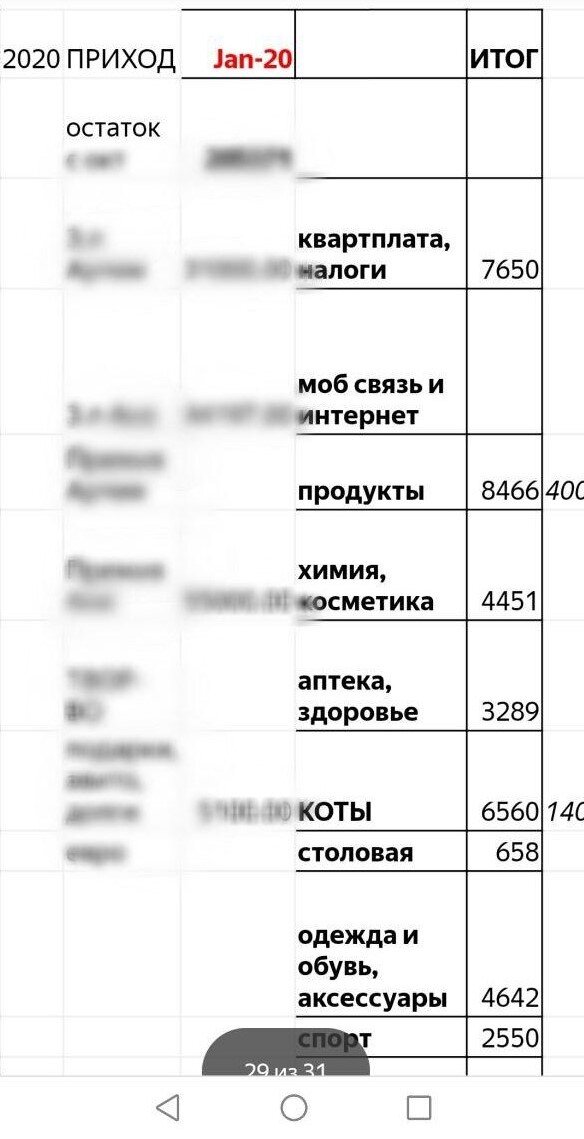

1. Наглядное ведение расходов и доходов

Когда-то я услышала выражение: если не вести свой бюджет, то ты как корабль без парусов, которого несёт, куда ветер подует. Три года назад я ввела эту привычку. К тому моменту мы уже полтора года выплачивали ипотеку. Был период, когда выплата была настолько большой, что поглощала 50% наших доходов. Казалось сложным что-то спланировать. Мы много работали, повышали квалификацию, а еще жить не могли без путешествий. И пока мы молоды, не хочется ни от чего отказываться. Именно тогда я открыла excel и просто набросала таблицу: колонка доходов и рядом колонка со статьями расходов. В конце каждого дня я выделяла ровно пять минут, чтобы внести траты за день, и видела общий остаток.

Вот это средневековье, скажете вы, ведь сейчас столько приложений по ведению финансов.

Я знаю, знаю, просто я люблю свой старый добрый способ :)Обычная таблица в excel помогла грамотнее распределить погашение долга, ставить финансовые цели. И самое главное, она показала, где была дыра, где деньги уходили впустую. В результате этой наглядности мы быстрее избавились от ипотеки и побывали в тех странах, о которых и не мечтали.

2. Открыть накопительный счет и ежемесячно пополнять его

Классика жанра говорит – 10% своих доходов необходимо откладывать ежемесячно. Больше – еще лучше. Главное, не тратить все деньги полностью. Если ваша з/п 15000 руб. и вы откладываете 2000 руб. в месяц, - вы уже финансово грамотнее того, кто полностью тратит свою 100-тысячную зарплату. И накопительные счета, кроме 5-6% годовых, дают еще один важный психологический момент – у вас будет финансовая подушка. Причем не стоит сразу думать о плохом – болезнях или сокращениях, лучше прогнозировать хорошие перемены – улучшение жилищных условий, спонтанные путешествия, крутое обучение, выгодная покупка акций, переезд в другой город, смена деятельности и т.д.

Я думаю, никто не станет тут спорить, что фраза «один раз живем, зачем себе в чем–то отказывать» – однобокая позиция. Бесконтрольно спуская деньги, мы как раз-таки отказываем себе и своим близким в новых возможностях и ярких впечатлениях ради сиюминутных удовольствий.

3. Не охотиться за акционными товарами

Велик соблазн купить лишнее по акции, но зачастую это самообман.

Я против закупки впрок только потому, что товар продается со скидкой - мне ближе минимализм и в шкафах, и в голове. Закупленные заранее товары могут пропасть, залежаться или быть использованными только потому, что они есть.

Вам нужна кукуруза, вы видите акцию и покупаете 2 банки вместо одной. Кто от этого выиграл? Думается, что маркетинг.

Что касается продуктов, тут я придерживаюсь позиции: что-то понадобится - мы пойдем и купим. Но я отступаю от этого правила в следующем – мы можем купить +1 экземпляр того, чем в данный момент пользуемся, – зубная паста, шампунь, корм животным, порошок – чтобы не бежать в первый попавшийся магазин и не переплачивать.

4. Сократить походы в гипермаркеты

Понимаю, что для кого-то это как раз способ не переплачивать на частых походах в магазин. У меня же все наоборот - три года назад мы перестали ездить в гипермаркеты и максимально перешли на онлайн заказы и покупки в небольшом супермаркете у дома и рынке за углом. Тут я увидела, как прекрасно мы обходимся без этих крупных чеков. Что до косметики, бытовой химии, мелкой техники, даже одежды - намного проще, удобней и выгодней покупать в интернет-магазинах. Помимо денег, этот способ значительно экономит время и сокращает количество выборов, которые нам приходится делать каждый день.

5. Не лениться выпускать скидочные карты и пользоваться возможностями кэшбэка

Не стоит превращать это в фанатизм, но и выбрасывать лишнее деньги – ни к чему. Любой магазин закладывает приличную наценку, и все возвраты и бонусы по картам дают вам возможность сократить переплату за то, что не относится к самому продукту. Тем более, сейчас не обязательно брать карты с собой, существуют бесплатные приложения, которые позволяют держать их в одном месте и выпускать новые прямо в нем же. Мы пользуемся с удовольствием.

Это были мои 5 основных принципов, позволяющие не выбрасывать деньги на ветер. Спасибо за внимание, буду рада видеть вас на своих каналах :) Если была полезной, жми Нравится!