Последние пару лет проблема приобретения жилья для меня очень актуальна, особенно когда уже скопил некоторую сумму и думаешь над тем, на что ты можешь рассчитывать с ней. Поэтому на днях решила поиграть с ипотечным калькулятором и просчитать самые выгодные варианты для себя, ну и на основе этих расчетов уже проследить общую тенденцию и сделать некоторые выводы.

Исходные данные

Допустим у меня есть 2 млн рублей, который планирую пустить на первоначальный взнос. Поскольку квартира планируется в Москве, зайдем на сайт ДомКлик от Сбербанка (это не реклама), выберем квартиру в том районе, где я сейчас снимаю и посмотрим, на какие условия я могу рассчитывать:

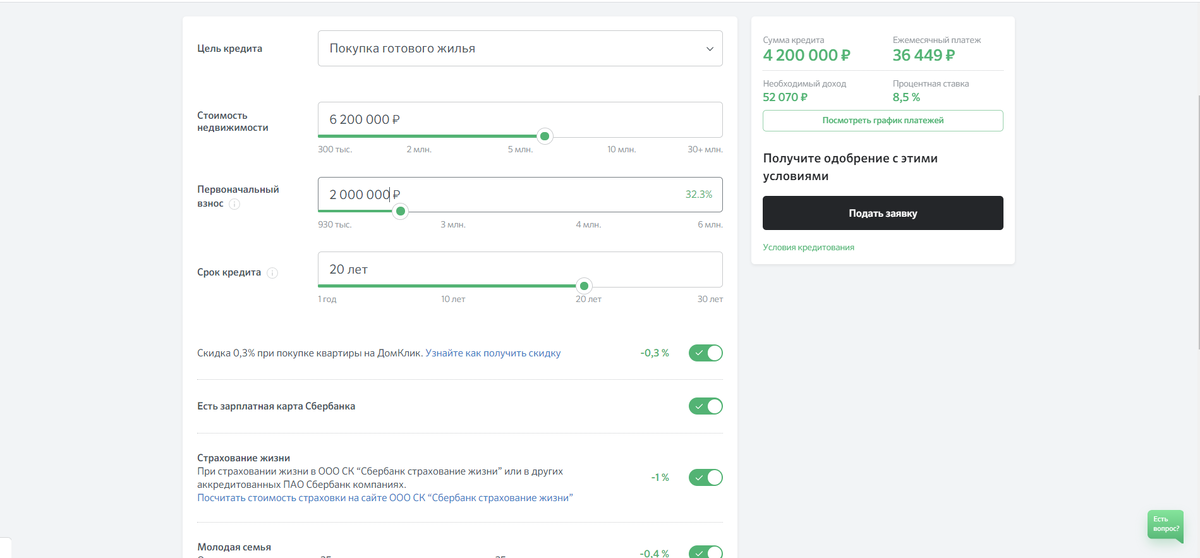

Итак, за однушку в 6 млн 200 тыс я буду должна выплачивать по 36 499 руб в месяц в течение 20 лет и плюс еще и коммуналка от 3500 до 6000 тысяч (точно не знаю) и еще выплаты за страховку (думаю здесь они не включены), в общем где-то около 40-42 тысяч рублей. Сейчас снимаю за 31 тыс, включая коммуналку. Стоит ли говорить, что дополнительные 10 тысяч скажутся на уровне моего комфорта, не говоря уже о сумме, которую переплачу за эту квартиру? Но, как любят говорить ипотечники, зато свое! Но этот аргумент пока не склоняет меня на сторону ипотеки с такими условиями, поэтому попробуем найти другой выход.меньшаем ипотеку на 10 лет

Если уменьшить количество лет, то картина уже не так удручает в плане переплаты, около 60 тысяч я пока могу еще себе позволить, но это будет уже тяжко. Хотя и можно взять себя в руки, несколько лет пожить без отпуска, без ремонта, без новой одежды...без еды. Но зато квартира своя!

Нет, для меня не катит, меняем условия. Если я не могу критично снизить уровень своего комфорта в плане оставшихся денег после уплаты платежа, или психологически смириться с переплатой, то единственным условием остается поступиться с качеством выбранного жилья и его расположением.

Сделаем выводы, выбрав вариант жилья попроще, могу облегчить себе условия в разы. Если взять кредит на 8 лет, мне будет комфортно платить, так как ежемесячный платеж+ квартплата будет примерно сопоставимы с моими сегодняшними расходами на аренду. Если слегка снизить уровень комфорта, как это было в самом первом случае и увеличить платеж до 38 тысяч, то с кредитом смогу разделаться за 5 лет при переплате в 427 тысяч. Ну а если я все же захочу жилье в непосредственно в Москве, то через 5 лет спокойно продам эту квартиру и использую эту сумму как первоначальный взнос.

Итого, через 15 лет - 18 лет (5 или 8 лет первая квартира в Подмосковье +10 лет вторая квартира в Москве) вы получите квартиру. Получается быстрее, что "ступенчатым" способом можно купить квартиру в желанном районе быстрее и с меньшими переплатами, пусть и не без ущерба для своего комфорта, но чем-то приходится жертвовать.

Все расчеты приблизительные, сюда не включено множество факторов, но по ним можно сделать определенные выводы.

Главные принципы ипотеки, которых стоит придерживаться:

1) Первоначальный взнос чем больше, тем выгоднее для вас.

В идеале от 50 %, если не хватает, подкопите либо ищите вариант жилья проще.

2) Чем меньше срок ипотеки, тем меньше переплата.

Да, для многих гораздо комфортнее иметь минимальный ежемесячный платеж, но меня тяготит сам факт того, что я кому-то должна и маленький ежемесячный платеж никак не изменил бы мое психологическое состояние.

__________________________________________

Читайте так же статью:

Сколько нужно зарабатывать, чтоб позволить себе ипотеку в Москве