Все мы знаем о том, что в современном мире очень важно обладать финансовой грамотностью, чтобы добиться успеха в нынешнем понимании этого слова. Для того, чтобы приумножить деньги, их в первую очередь, очень важно уметь сохранить. Давайте разберёмся, как сделать это как можно проще.

Ведите бюджет

Самый первый и один из самых важных шагов на пути к сохранению и приумножению денег это ведение собственного бюджета. Есть два основных пути: первый - учёт доходов и расходов, второй - планирование бюджета. Разберём каждый из них подробнее.

1. Учёт доходов и расходов

Данный подход требует от вас учёта ВСЕХ доходов и ВСЕХ расходов. Любой приток денег в ваш кошелёк или на вашу банковскую карту - это доход - будь то зарплата или денежный подарок от друзей. Любое уменьшение баланса - расход - и не важно, айфон это или стаканчик кофе. Деньги любят счёт, так что считайте всё: стаканчик кофе из Кофикса по 400 мл каждый день в течении месяца - и вот в итоге минус 3600 рублей, о которых вы, возможно, даже и не задумывались. Продержитесь хотя бы месяц и вы увидите, как много денег тратите на то, что кажется незаметным. По прошествии месяца учёта доходов и расходов проанализируйте все категории, на которые уходят деньги, и подумайте, на что можно было бы тратить меньше в следующем месяце. В свою очередь, как минимум половину из сэкономленных при таком подходе денег отложите хотя бы на вклад - о более доходных инструментах я расскажу вам в последующих статьях.

Как удобнее вести учёт расходов и доходов? Лично мне помогает приложение "1Money", которое вы можете скачать в App Store или Google Play. В нём вы можете удобно вносить доходы и расходы по разным категориям и видеть статистику за день, неделю, месяц и любой другой удобный для вас период.

2. Планирование бюджета

Вторым путём к сохранению и дальнейшему приумножению денег является краткосрочное либо долгосрочное планирование собственного бюджета. Самым удобным периодом для планирования является месяц. Первое, что нужно сделать, это понять, сколько денег и на какие категории уходит у вас в месяц либо же сколько вы готовы тратить на каждую из категорий.

В качестве примера возьмём человека (назовём его Пётр), который живёт в Москве, снимает квартиру на двоих с другом и учится в университете на третьем курсе на бюджетной основе, работая в свободное время на фрилансе, делая лендинги (+15.000 руб/мес) и выполняя заказы в сфере графического дизайна (+20.000 руб/мес). Также он подрабатывает в выходные и свободные от учёбы дни в офисе продаж крупной компании (+22.500 руб/мес) и получает повышенную стипендию за хорошую успеваемость (+10.000 руб/мес). Недавно Пётр начал заниматься инвестированием в ценные бумаги и паевые инвестиционные фонды (+7.500 руб/мес). Его месячный бюджет - 75 тысяч рублей.

Категории расходов и сумма в месяц, которая будет уходить у него будут примерно следующими:

1. Транспорт. Пётр пользуется студенческой льготой на московский транспорт и платит 405 рублей в месяц за метро и 265 за наземный транспорт. Изредка Пётр ездит на такси или каршеринге, тратя в месяц 2.330 рублей. Один раз в месяц он ездит домой к родственникам и друзьям в Нижний Новгород, билет туда-обратно стоит 2.500 рублей. Итого в месяц на категорию "Транспорт" у него уходит 5.500 рублей в месяц.

2. Жильё. Пётр вместе с другом снимает двухкомнатную квартиру в пределах Третьего Транспортного Кольца. На двоих они платят вместе с коммунальными платежами 50 тысяч рублей. Следовательно, на категорию "Жильё" у Петра уходит 25.000 рублей в месяц.

3. Продукты. Из-за того, что Пётр живёт с другом, расходы на продукты в месяц у него меньше, чем у человека, который живёт один. На эту категорию в месяц у него уходит 7.500 рублей в месяц.

4. Кафе и рестораны. Пётр много работает и учится, поэтому часто питается не дома. На категорию "Кафе и рестораны" у Петра уходит 9.500 рублей в месяц.

5. Одежда. Пётр выбирает качество, но не увлекается бессмысленным шопингом, поэтому максимум, что он покупает за месяц - качественная рубашка и пару футболок с необычным принтом. На эту категорию у Петра в месяц в среднем уходит 7.000 рублей.

6. Прочее (подарки, спортзал, незапланированные расходы, здоровье и т.д.). У Петра много друзей, коллег и родственников. Вдобавок, он очень любит дарить подарки. Только на них в месяц у Петра уходит 6.000 рублей. Также, Пётр ведёт здоровый образ жизни и два раза в неделю занимается в тренажёрном зале. Абонемент на месяц стоит 2.000 рублей. На прошлой неделе у Петра сломался холодильник, а в прошлом месяце пришлось лечить зуб. На категорию незапланированных расходов и здоровье у Петра уходит в среднем 5.000 рублей в месяц. В общей сложности, на категорию "Прочее" у Петра уходит 13.000 рублей в месяц.

Если из дохода Петра вычесть все расходы, то останется 10% от его общего дохода - те самые 7.500 рублей, которые он получает благодаря инвестированию. Эти деньги Пётр реинвестирует обратно, повышая свой пассивный денежный поток.

Проанализировав свои расходы за месяц, Пётр планирует бюджет на следующий месяц: это означает, что на каждую из категорий в следующем месяце он не имеет права потратить больше, чем запланировал:

1. Транспорт - в следующем месяце потратить не более 5.500 рублей.

2. Жильё - в следующем месяце потратить не более 25.000 рублей.

3. Продукты и кафе - в следующем месяце потратить не более 17.500 рублей.

4. Одежда - в следующем месяце потратить не более 7.000 рублей.

5. Прочее - в следующем месяце потратить не более 13.000 рублей.

Помните о том, что первым шагом к финансовой свободе является добровольное самоограничение.

Конечно, приведённый пример может показаться слишком идеальным, но почему бы не стремиться к идеалу, одновременно с планированием повышая свой активный и, что самое главное, пассивный доход?

Покупайте осознанно

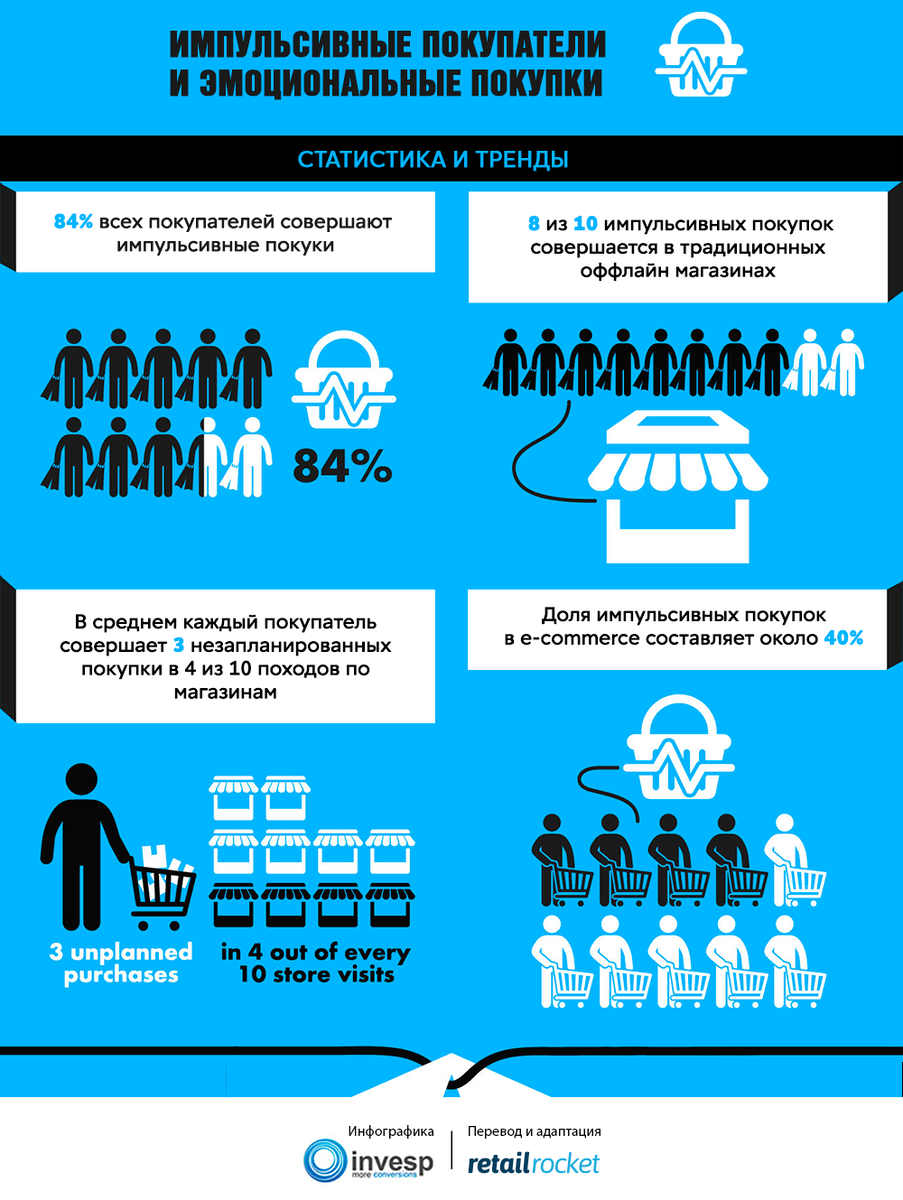

Знаете ли вы, что 84 процента людей совершают импульсивные покупки, основанные в большей степени на эмоциях? И это далеко не вся статистика.

Как не делать импульсивных покупок?

1. Планируйте и ещё раз планируйте. Перед походом в магазин составьте список того, что вам необходимо купить, и беспрекословно следуйте ему. Перед началом месяца или даже года, составьте список крупных покупок на этот период. Составляйте план на все задачи, касающиеся финансов.

2. Плохое настроение и голодный желудок - ваши враги. В магазин стоит ходить сытым и с хорошим настроением, иначе импульсивных покупок просто не избежать. Крупные покупки тем более не стоит совершать, если вы не в настроении.

3. SALE! SALE! SALE! Стоп. Никогда не поддавайтесь на этот маркетинговый ход, который безумно популярен сегодня у почти всех магазинов, начиная от одежды и заканчивая смартфонами. Мне всегда очень забавно наблюдать за тем, что у всех магазинов, мимо которых мне приходится проходить в торговых центрах, сейчас "безумные скидки", "-70%", "SALE!" и прочее и прочее и прочее. Мы живём в мире крупного бизнеса, и лучше покупать не продукцию магазина, а вкладывать в его акции, зарабатывая, пока другие тратят. Конечно, действительно есть хорошие распродажи как одежды, так и техники, но о них не будут кричать яркие вывески в магазинах и реклама в Интернете.

4. Не поддавайтесь трендам. Все сегодняшние тренды, которые подхватывает общество, так или иначе очень выгодны кому-то. Например, как только выходит новая модель айфона - все бегут покупать его, чтобы казаться "лучше" остальных и не отставать от общества. И не важно, что у человека есть ничуть не отстающая от новой модели предыдущая модель этого телефона - поддавшись стереотипам и общественному мнению приходится брать кредит и покупать новенький Iphone, финансируя компании банковского сектора и, конечно же, Apple. Зато теперь есть чем похвастаться перед коллегами, повысить свой иллюзорный авторитет, а приходя домой заваривать лапшу быстрого приготовления. Но есть другая сторона этой медали: финансируя компании банковского сектора и Apple посредством инвестирования в акции этих предприятий, с каждой импульсивной покупкой, совершаемой другими людьми, ваши активы будут расти и вам не придётся казаться богатым. Вы им действительно будете.

Различайте активы и пассивы

Без понимания самого главного в финансовом мире - разницы между активами и пассивами - вы не сможете ни сохранить, ни приумножить деньги.

Истина в том, что активы кладут деньги вам в кошелёк, а пассивы забирают ваши деньги.

Всё, из-за чего уменьшается баланс вашего банковского счёта - пассив, всё, что обеспечивает вам денежный поток - актив. Как можно реже вкладывайте деньги в пассивы и как можно больше внимания уделяйте активам. Более подробно мы разберём тему активов и пассивов в следующих статьях. Вы удивитесь, что одни и те же предметы при разном подходе к их использованию могут быть как активами, так и пассивами.

Помните, что ваш самый главный актив - это вы сами, поэтому необходимо вкладывать, в первую очередь, в себя: образование, спорт, питание, отдых и развитие навыков. Моя цель научить вас финансовой грамотности и поспособствовать увеличению вашего состояния посредством прокачивания активного и пассивного денежных потоков.