Если вы корректно ведете учет ТМЦ в программе и про нее написано "Считает себестоимость" (надпись на коробке), то, с большой вероятностью, она ее как-то считает.

Конфункций

За последние 5 лет я решал десятки задач своих клиентов со следующей проблемой : "У меня не считается/неправильно считается себестоимость товаров", и вывел следующие классы причин возникновения.

Почему же возникают проблемы с расчетом и отображением себестоимости в программах ?

а) Ввод или корректировка документов задним числом

Например, ваш менеджер решил скорректировать данные в отгрузочной накладной прошлого месяца т.к. у клиента не досчитали товар при приемке и они договорились, что он просто уменьшит кол-во в накладной и вышлет ее заново.

Тем самым он увеличил остаток на складе своей фирмы, и мог повлиять на партионную стоимость товара, который списывался всеми последующими накладными. А это значит, что программе нужно пересчитать все последующие поступления и выбытия, чтобы отразить актуальную себестоимость на сегодня.

Если этого не сделать, то:

- на текущий момент данные по товарным остаткам в сумме и количестве будут неверными

- в отчетах по валовой прибыли данные будут неверными

- фин.результат будет неверный

- управленческий баланс будет неверный и т.п.

Конечно, это больше проблема методики учета – как правильно вносить корректировки в документы, чтобы они не вызывали такой каскад проблем.

б) Проблемы в “фин.модели” или учетной политике

Например, если не распределять транспортно-заготовительных расходов (ТЗР) на себестоимость поступающего товара, то себестоимость товаров в отчетах будет завышена и валовая прибыль будет казаться бОльшей, чем на самом деле.

Также проблемы возникают при отсутствии в компании финансовой модели и методики расчета себестоимости в программе.

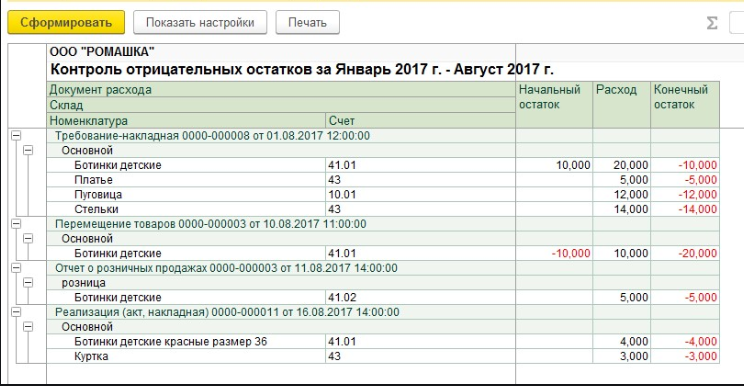

в) Отрицательные остатки

Древний “бич” учета. Отрицательные остатки ТМЦ возникают когда в учете отгружают/перемещают или расходуют больше, чем есть по учету.

Такой картинки можно добится и при создании/корректировке документов задним числом.

Хотя большинство программ “умеют” при корректировке задним числом проверять оперативный остаток на текущий момент учета и предупреждать, что своей корректировкой вы залезете в “минус”.

При наличии отрицательных остатков отчеты по себестоимости естественно покажут неверные данные. Потому как не знают какую себестоимость списывать когда вы расходуете в “минус”.

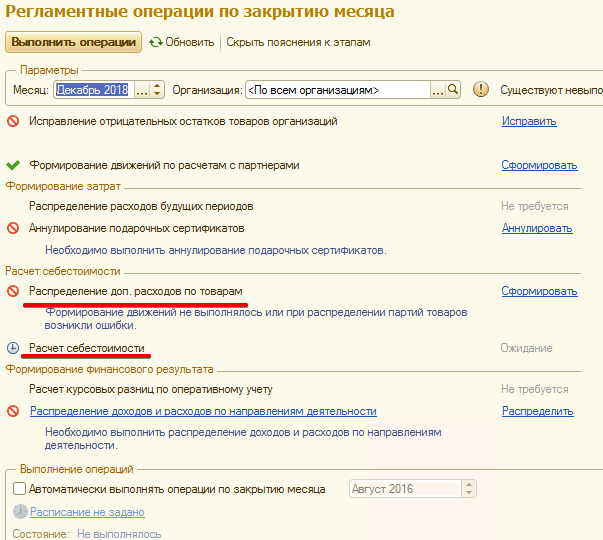

г) Невыполнение регламентных операций по учету – закрытие периода

Практически все программы учета, кроме совсем уж “малышей”, имеют такую операцию как закрытие месяца. Это завершающая операция учета для распределения всех расходов и доходов в отчетном периоде по видам учета, направлениям, аналитикам и т.п. вещам.

Ну и, естественно, для расчета ФАКТИЧЕСКОЙ себестоимости товаров, которую можно видеть в отчетах по продажам и прибылям. Потому как, пока ваши расходы не учтены и не распределены на себестоимость товаров данные в отчетах будут предварительными.

Грубая ошибка – вообще не делать эту операцию, а потом за несколько лет учета попытаться закрыть периоды. При большом количестве операций товарооборота это будет крайне сложно.

Чек-лист. Что делать, чтобы корректно рассчитать себестоимость товаров в программах.

1) определить учетную политику расчета себестоимости товаров в программе, для того чтобы она максимально соответствовала реальности, как минимум определиться со стратегией списания партий - FIFO, LIFO, FEFO, по средней.

Кстати, метод LIFO в новых программах вообще вроде как упразднили.

2) определить учетную политику по ТЗР и прочим расходам относимых на себестоимость товаров в своей организации и своевременно заносить расходы на себестоимость товара в учет.

Например, даже на внутреннюю доставку от магазина до магазина (если он находится в другом городе) можно распределять расходы по доставке.

Определить статью:

Внести документы по ТЗР:

3) Своевременно и корректно вносить документы по движению ТМЦ, а именно: поступления товаров, продажу, выбытие, инвентаризацию и прочие операции.

4) Контролировать отсутствие отрицательных остатков, как минимум, по количественному учету. Да, учетов параллельно может быть еще несколько, в зависимости от сложности вашего бизнеса, например:

- учет в разрезе ГТД

- учет в разрезе организаций и интеркампани

- учет в разрезе партий

- прочие

Несмотря на то, что они и жестко не связаны с количественным учетом, но на расчет себестоимости товаров и отражение прибыли в отчетах ВЛИЯЮТ.

Устанавливайте опцию контроля остатков по складу, чтобы не залезать в минуса.

Делайте регламентированную проверку отрицательных остатков через отчет "Ведомость по остаткам" с отбором на конечный остаток меньше 0. Разбирайтесь с возникновением “минуса” и избавляйтесь от него на уровне МЕТОДИКИ так, чтобы он не появлялся больше в аналогичной ситуации.

Пример отчета:

5) Выполнять закрытие месяца и восстановление последовательностей проведения документов.

Отчеты в современных программах 1С по себестоимости примерно выглядят одинаково. Даже в Бухгалтерии появился отчет по валовой прибыли в “понятном” виде, а не на уровне оборотно-сальдовой ведомости по бухгалтерским счетам учета.

Нужна консультация по учету – жми сюда.