Может, ты слышал, что счастье за деньги не купишь, и, возможно, тебе это сказал богатый человек, но я бы не сказал, что это неправда. Я думаю, вот что ближе к правде: деньги — это не всё, что нужно, но их отсутствие — это проблема. Так сказал Канье Уэст. Я редко пользуюсь финансовыми советами от рэперов, но разделяю взгляд Канье. Финансовая независимость точно облегчит тебе жизнь.

Отсутствие денег становится источником боли, разочарований и гнева. Оно поглощает твою жизнь и становится линзой, сквозь которую ты видишь мир. «Эй, сколько это стоило?» «О, это, должно быть, дорого».

Когда у нас нет денег, кажется, что все проблемы вертятся вокруг них. И хотя финансовая независимость не решит все проблемы, накопление стопки купюр — это стоящее желание. Когда ты становишься финансово независимым, твои решения перестанут зависеть исключительно от денег. Ты не будешь выбирать работу по зарплате, тебе не нужно будет смотреть на цену натуральных продуктов, чтобы понять, можешь ли ты их себе позволить.

Представь себя на том уровне, где ты никогда не беспокоишься о деньгах. Или не так далеко. Представь, что ты на том уровне, когда деньги больше не самый тяжелый вопрос в твоей жизни и твоих отношениях. Добраться до этого уровня просто, но успех не будет мгновенным.

Отложи деньги на чёрный день

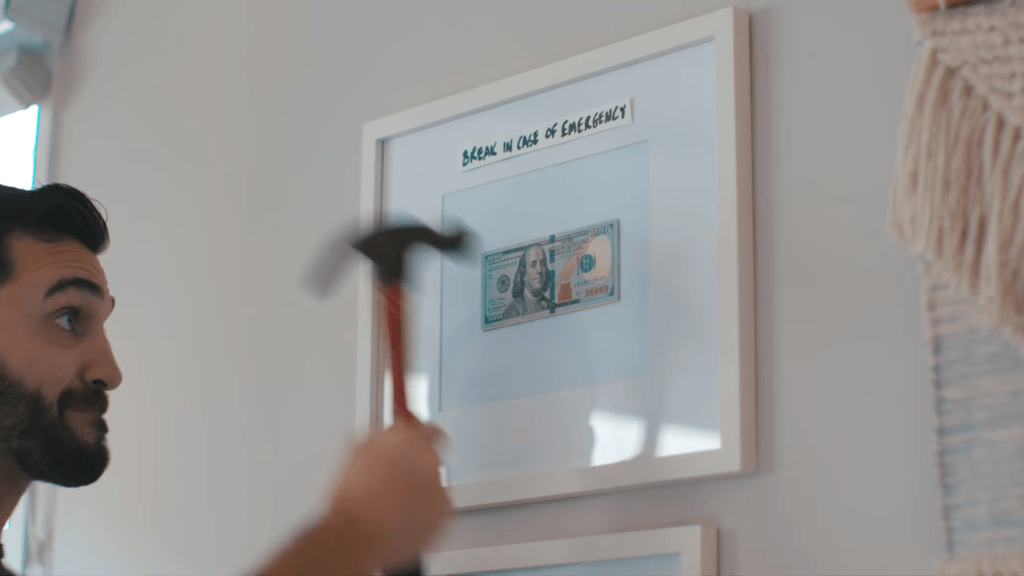

Отложи тысячу долларов в «подушку безопасности», которую ты используешь только в крайнем случае. Помню, я читал историю Дэйва Рэмси о том, как кто-то буквально положил отложенные деньги в рамку с надписью «в чрезвычайной ситуации разбейте стекло».

Отложенные деньги не включают в себя деньги на пиво, отпуск, и даже обручальное кольцо. Эти деньги должны использоваться только когда всё летит к чертям. Когда ломается машина, когда нужно заменить водонагреватель, если жизнь пустится под откос, тогда-то ты и используешь «подушку безопасности».

Зачем создавать эту «подушку»?

Потому что всё, что может пойти не так – пойдёт не так и вместо того, чтобы снова занимать деньги у семьи, или снова доставать кредитную карту, глубже зарываясь в долги, тебе будет на что приземлиться.

Что крутого в создании «подушки безопасности»

Она даёт тебе чувство финансовой свободы. Может, впервые во взрослой жизни ты вздохнёшь с облегчением. Этот шаг – кратчайший путь к приобретению контроля над своей жизнью.

Расплатитесь с кредитами

Около 57% работающих россиян живут в долгах и мы просто принимаем это как должное. Может мы купили хлам, который нам не нужен, чтобы обставить квартиру, которую не можем себе позволить, или приобрели новую машину, хотя могли купить использованную.

Как по мне, важнейшая проблема кредитов в том, что они ограничивают наш доход. И когда ты платишь 500-700 долларов или даже больше за ипотеку, студенческий кредит, машину, это сильно ограничивает количество денег, которое ты можешь отложить. Скажу ещё, что ты сохранишь тысячи долларов вместо уплаты лишних процентов, если у тебя есть возможность поскорее расплатиться с кредитами.

Забудь о том, чтобы отказываться от латте каждый день – именно в этом заключается самый значительный шаг в сторону финансовой свободы.

Как лучше всего расплатиться с кредитами раньше срока?

Вот пара способов, как это сделать.

- Сперва ты можешь схватиться за кредит с наибольшими процентами. У каждого кредита разная сумма и разные проценты. Самое умное решение — по порядку атаковать самые высокие процентные ставки, и избавляться от одного кредита за другим.

- Другой вариант — «Долговой снежный ком». Он учитывает человеческое поведение. Если взяться сперва за наименьший кредит, мы справимся с ним быстрее, что даст нам силы и мотивацию выплатить остальные долги.

Когда я впервые серьёзно приступил к ранней выплате кредитов, я собрал всю важную информацию и просто создал таблицу в Exel. Я открывал её пару раз в неделю, а иногда и каждый день, и перебирал варианты, как я мог бы выплатить некоторые из кредитов.

Я просто удалял их один за другим, как сумасшедший, будто в бреду. И я наблюдал за месячными отчислениями, потому что знал, что, если смогу преуменьшить их, то смогу переехать из родительского дома. И это двигало мной. У меня снова появлялась надежда. Я стал чувствовать, что в конце тоннеля есть свет и я на самом деле в конце концов расплачусь со всеми долгами.

Создайте «взлётную полосу» для начала пути к финансовой независимости

Как бы ты чувствовал себя, если бы всегда имел запас денег, равный 6-12 твоим месячным зарплатам? Представь эту свободу и стабильность, которые ты имел бы, зная, что даже в случае травмы, потери работы, невозможности найти новых клиентов, ты в безопасности в обозримом будущем. Вот почему «взлётная полоса» так важна. Это называется финансовая независимость.

Открой таблицу и посчитай все свои месячные расходы. Аренда, продукты, интернет, страховка, Нетфликс, мобильная связь и другие. Собрание всей этой информации в одной таблице было удивительным способом увидеть каков твой абсолютный финансовый минимум необходимый для выживания. Мой доход широко варьировался, и знать это число было несомненно важно для меня.

Окей, сейчас немного грубой математики. Умножь получившееся у тебя число на шесть месяцев, чтобы поставить определенную цель по созданию «взлётной полосы». Следующей целью будет создание 12-тимесячной «взлётной полосы». Теперь это число становится твоей отправной точкой, это как расширенная «подушка безопасности». Только я не стал бы класть 500 000 рублей в рамку над кроватью, кажется, банк в этом плане немного надёжнее.

Начните копить деньги для выхода на пенсию

Предпенсионные накопления — это одна из штук, о которых ты знаешь, что пора бы ими заняться, но пока не занялся. В конце концов ты доберёшься до них, но возможно и нет.

Личные финансы часто требуют краткосрочных жертв ради долгосрочного прироста. Откладывая понемногу каждый год, ты обеспечишь себе достойный выход на пенсию, финансовую независимость.

Во-первых, сложный процент — охрененная вещь, вот почему: допустим, у тебя есть много денег, типа 10000$, и в течение года эти деньги приносят тебе деньги, потому что ты вкладываешь их в запас, и в итоге у тебя становится больше денег в конце года, и в следующем году ты получаешь ещё больше сверху, потом ещё больше, а в следующем году ещё больше.

Проиллюстрирую, чтобы не запутаться. Скажем, ты вкладываешь 10000$ получая 10% ежегодного возврата в 20 лет. Если ты никогда не трогал эти деньги до 70-ти лет, на твоём счету будет больше 1.1 миллиона долларов. Всё это только благодаря вкладу в 10000$.

Пользуйся калькулятором сложного процента, чтобы видеть, сколько ты можешь накопить, опираясь на свои ежегодные отчисления. Это о долгих сроках, мы не говорим о периоде в 5 лет. Когда ты делаешь долгосрочные вложения, тебе не нужно проверять свой счет каждый божий день. Ты вкладываешь деньги, убеждаешься, что всё сделано, и потом проверяешь счёт может через 6 месяцев, может, через год. Ты не переживаешь каждый раз, когда рынок акций шаток.

Когда пришёл 2008-й, многие люди потеряли деньги, но, если ты делаешь долгосрочные вклады, кризисы не играют роли, потому что через 30 лет ты в конечном счёте вернёшь свои деньги.

Сейчас есть множество факторов, которые будут влиять на стратегию твоих вложений: твой возраст, доход, количество денег, которое, по твоему мнению, будет нужно тебе после выхода на пенсию, какой риск ты способен выдержать.

Пожалуйста, проведи исследование перед инвестированием. Я не твой финансовый менеджер, инвестор или опекун. Почитай и прими решение, основанное на твоих жизненных обстоятельствах. Это не окончательный план.

Если ты фрилансер, если ты не можешь выдержать таких высоких рисков, или ты почувствуешь себя безопаснее, если у тебя изначально будет «подушка безопасности» из 5000$, то займись этим. Или, может, ты на самом деле способен справиться с экстравысоким риском, и ты решишь: «я не хочу создавать «взлётную полосу на 6 месяцев, я на самом деле хочу инвестировать в моё будущее и в мою пенсию прямо сейчас». Тогда займись этим. Лично мне больше всего нравилась идея начать с выплаты кредитов и перейти к предпенсионным накоплениям, но для многих людей, если они не могут выплатить кредиты быстро, лучше начать предпенсионные накопления прямо сейчас.

Я не смог бы выплатить кредиты, если бы не читал такие книги как Дэйв Рамси «Total money makeover» или Рами Сети «Я научу вас быть богатым». Я рекомендую чтение одной книги о финансах в год или прослушивание одного из сотни подкастов на эту тему. Это поможет вам расставлять приоритеты ежегодно, ведь мы можем отвлекаться на яркие предметы.

Когда у вас будет значительный финансовый запас, когда вы выплатите все кредиты, наполните банковский счёт «взлётной полосой» и начнёте предпенсионные накопления, вы станете на путь к финансовой свободе. Ещё не выйдя на пенсию, вы поймёте, что наличие денег — это не всё, что необходимо для жизни.

О том, как правильно инвестировать вдолгую.

Оригинал статьи находится здесь.