Ожидание. Просмотрели сайты банков за один вечер, сравнили проценты и выбрали самую выгодную программу. Собрали документы, отвезли в банк и получили одобрение.

Реальность. У каждого банка несколько ипотечных программ с разными процентами. Непонятно, какая вам подходит. Подаете заявку в расчете на одну процентную ставку, а она оказывается выше. Еще и банк дает меньшую сумму, чем вы рассчитывали.

Когда выбираете ипотечную программу на сайтах банков, вас ждет несколько типичных проблем. Рассказываем, как решить их всего одним способом — с помощью единой анкеты Циан.

Единая анкета Циан* — заявка на предодобрение ипотеки. Вы заполняете ее один раз — мы рассылаем банкам-партнерам. Через 2 минуты вы видите, какие банки готовы одобрить заявку, какую сумму и под какой процент.

*Содействие в подборе финансовых услуг.

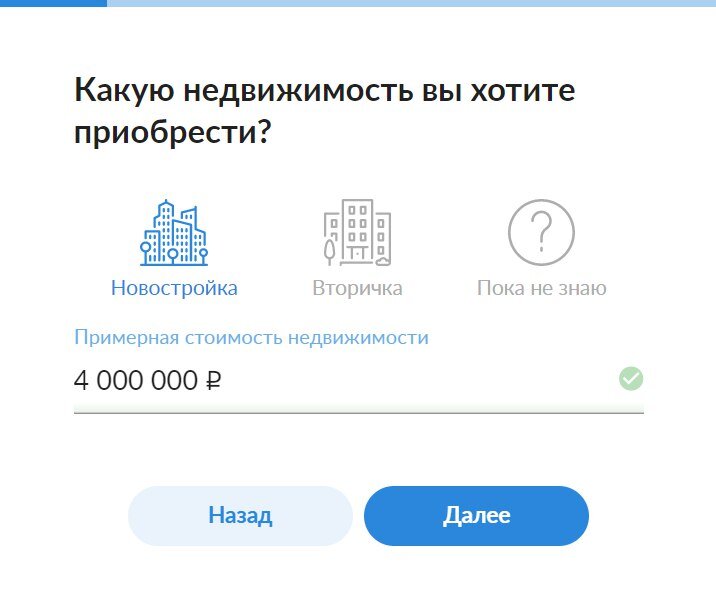

Проблема 1. Много ипотечных программ, и сложно разобраться, какая вам подходит

У банков есть программы на готовое жилье, на новостройки, с господдержкой и материнским капиталом. Проценты и условия везде разные. Чтобы разобраться в программах даже одного банка, уйдет целый вечер — а нужно еще сравнить условия в других банках.

С нашей анкетой все проще. Листайте изображения и посмотрите:

Проблема 2. Реальный процент может оказаться выше, чем вы рассчитывали

Вы сравниваете предложения нескольких банков и находите самый низкий процент — скажем, 8%. Смело подаете заявку, и ее одобряют. Но уже под 10%.

Оказывается, ставка зависит от нескольких условий, на которые вы не обратили внимание. Обычно ставка снижается, если вы:

- Готовы внести первый взнос больше. Делаете первый взнос 10% — получаете ипотеку под 10,5%. Вносите 20% — ставка уже 9,5%.

- Держатель зарплатной карты банка — ставка снижается еще на 0,3–0,5%.

- Покупаете квартиру в новостройке. Проценты на коттеджи или таунхаусы часто оказываются выше.

- Покупаете жилье у определенного застройщика — партнера банка

- Оформляете дополнительную страховку жизни.

- Попадаете под дополнительные дисконты банка. Например: Больше сумма кредита, меньше ставка.

Чтобы узнать реальный процент, приходится собирать документы, записываться к ипотечному менеджеру и подавать заявки в каждый банк, а потом ждать их одобрения. В итоге информацию вы получаете только через несколько недель.

Проблема 3. Банк может вообще отказать в ипотеке

Вы сравниваете проценты, собираете и подаете документы, а банк отказывает. В итоге вы потратили время зря, и приходится начинать все заново уже с другим банком — без гарантии, что он тоже не откажет.

После заполнения анкеты Циан заявка передается в банк, и вы получаете предварительное решение. Сервис показывает только те банки, которые одобрят заявку.

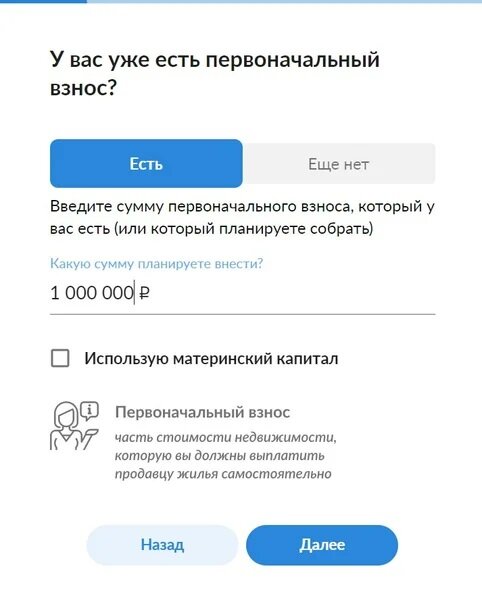

Проблема 4. Неизвестно, какую сумму кредита одобрит банк

Если заявку одобрили и процент устраивает, вас может ждать еще одна проблема. Банк дает меньшую сумму, чем вы рассчитывали. В итоге на квартиру, которую вы хотели, не хватает. Приходится искать другой вариант или занимать у друзей.

Когда заполняете анкету в сервисе Циан.Ипотека, указываете все, от чего зависит сумма ипотеки. Листайте галерею и смотрите:

Когда вы заполняете анкету Циан, решаете все проблемы разом. Тратите 15 минут и сразу видите, какие банки одобрили заявку, сколько денег готовы дать и под какой процент. Разбираться в десятках ипотечных программ и получать отказы не приходится: остается только выбрать самые выгодные условия.

Посмотрите сами, как работает единая анкета на предодобрение заявки. Это ни к чему вас не обязывает. Просто листайте дальше и переходите на сайт Циан.