Как то пришлось открыть счет в Альфа-Банке. Не пользовался, все по нулям. Потом закрыл.

Так прикол в том, что специальное приложение на телефоне, в стиле автоопределителя, уже через пару недель добавила официальный номер горячей линии Альфы в ЧС, с пометкой "Спам". Ни разу не встречался, что бы банковский номер добавляла))

К сожалению, от смс не помогает. Нужно отдельно блокировать, или бегать с бубном в самом банке, дабы не присылали.

Уже через несколько дней начали идти предложения о КК (кредитной карте), хотя обороты по счету нулевые были....

Потом узнал, что Альфа даже продает, точнее, втюхивает Кредитные продукты через чат, по своей инициативе без просьбы клиента.

Я ни в одном банке про такое даже не слышал!

Не завидую тем, кто постоянный клиент Альфы.....

Альфа ведет агрессивную продажу КП (кредитных продуктов),

при этом, он один из немногих крупных банков страны, не являющихся ПАО (акций на бирже нет), и государственным.

Существующая отчетность, более закрытая, чем у ПАО, конечно, говорит о бурном росте компании и одновременно опережающем росте рисков за год.

В частности, просрочка, прыгнула почти на 33%.

Самый высокий показатель среди лидеров по росту размера просрочки. (Если исключить Открытие, и МИБ, которые под своим процессами находятся и их отчеты не объективны для данной статьи).

Это было бы не так страшно, если бы такими же темпами рос сам портфель. У Тинькоффа просрочка почти на 50% скаканула. Но, примерно на эти же 50%, взлетел и портфель. Путем простых вычислений получаем, что у ТКС около 7% просрочки, что, довольно много.

Много, но прибыль выросла, в том числе, за счет новых продуктов, в частности брокерских, а брокерские услуги считаются самым безопасным видом бизнеса в сфере. И, в целом, обилие технических решений, на несколько порядков обгоняющих Альфу, снижает риск.

Результат на лицо, как говорится.

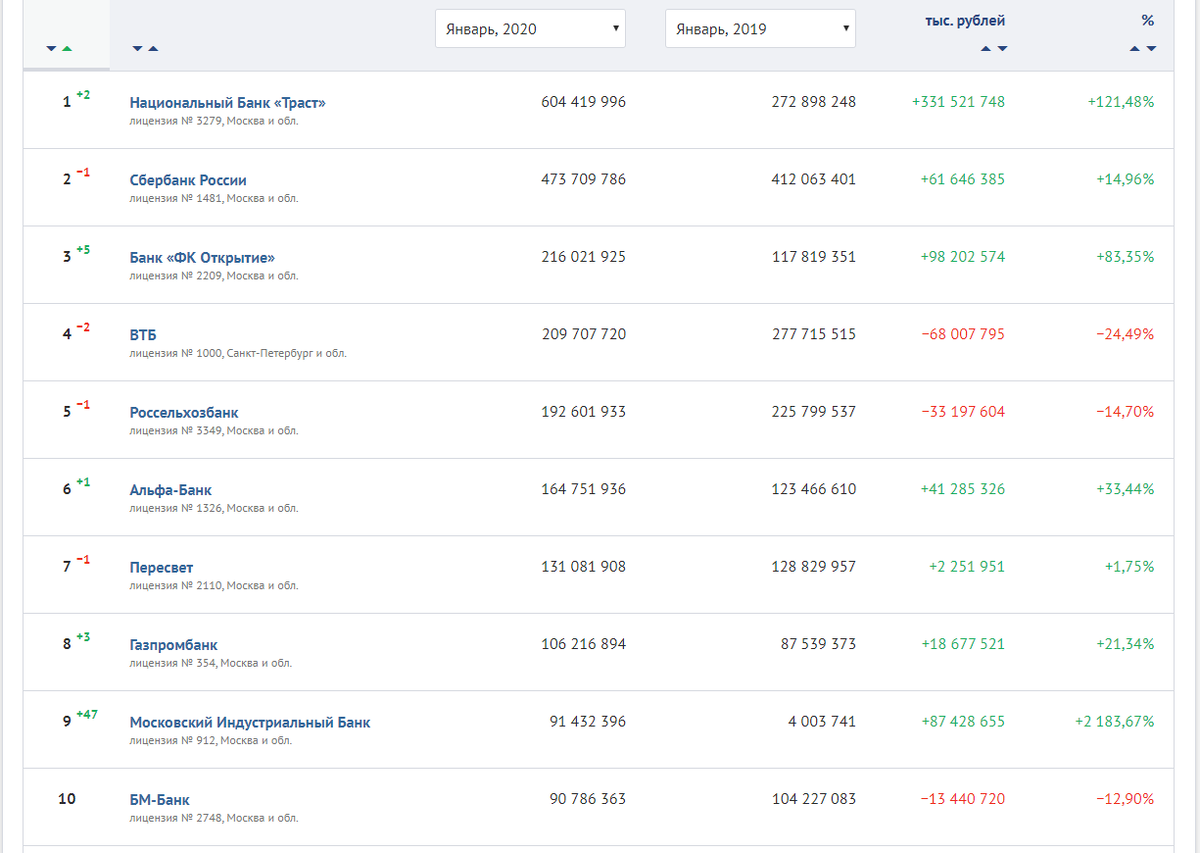

Рост кредитного портфеля Альфы, при этом, 12%,

что среди 10 - ки, уступает только Райффазену, и опять же, Открытию с Трастом, которые своими делами занимаются под крышей ЦБ.

За два года цифры будут немного более сбалансированные.

Посчитав, (отношение размера просрочки к размеру портфеля, те. деление) получим уровень просрочки от размера портфеля те же 7%! Как у ТКС, который уже не столько банк, сколько тех. корпорация.

На мой взгляд, ТКС может позволить себе куда бОльший уровень просрочки, чем Альфа и другие стандартные банки.

К примеру, тот же показатель у ВТБ около 2%. У Сбера около 2.5%.

У РСХБ 8%, но он на гос поддержке и создан для кредитования конкретной отрасли.

Остальные банки с таким, или более высоким уровнем просрочки, куда меньших размеров, и часть из них, на санации. (или ликвидации).

Итог:

Риски Альфа банка (в частности риск дефолта, или санации, которые итак будут раскачиваться в связи с трендами в макроэкономике), сильно выросли за последнее время, в связи с падением качества кредитного портфеля и медленной модернизации. Маловероятно, что тренд сменится.

Рекомендую лишний раз подумать, покупая на бирже облигации "Альфы", или становясь клиентом.

Безусловно, вся структура Альфа групп куда больше, чем финансы, в частности РосВодоканал, Х5 Retail Group, и тп. находятся в составе. Сие, безусловно, увеличивает устойчивость. Альфа владеет долями в них. Но кто знает, насколько честная отчетность, ведь сама группа не ПАО.

Кто знает, возможно, Альфа один из следующих громких кандидатов на санацию в обозримом будущем.

Помним, что на данный момент, это крупнейший частный банк страны. Идет тренд на национализацию крупных финансовых групп. А тут, еще и рост рисков. Очень вовремя.

Стоит отметить, что по данным из открытых источников, и отзывов, Альфа уже не однократно палился на подсаживании клиентов в долговую яму, и высоком уровне просрочки, в частности, в 2009 году показал почти 25%!!!! Это был после кризисный год, конечно, но мысль ясна.

Будьте аккуратны и думайте своей головой. Особенно, когда вам, как клиенту, задвигают про надежность.