В первой части статьи, мы уже упомянули, что размер дивидендов зависит от базовых экономических факторов.

Два основных фактора — это уровень текущей прибыли компании и размер дивидендов за прошлый период.

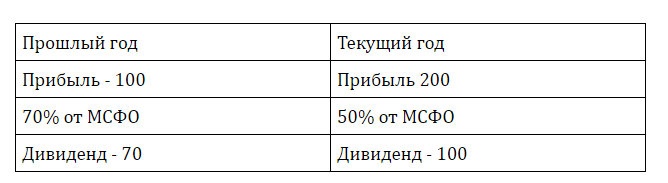

Рост дивидендов не обязан быть пропорциональным росту прибыли компании. Компания может закончить отчетный период с прекрасным результатом, и размер дивидендов в абсолютном выражении может вырасти, но в долевом отношении к прибыли, компания может снизить дивиденды до минимальных значений.

Пример:

В абсолютном выражении дивиденды выросли на 30, но по сравнению с прибылью, которая увеличилась на 100%, дивиденды выросли лишь на 43%.

С чем это связано?

С психологической точки зрения, акционерам приятен устойчивый и прогнозируемый рост дивидендов. Компания, выплатив дивиденды значительно превышающие обычные показатели, рискует в следующем году не сохранить высоко поставленную планку.

Поэтому менеджмент старается сбалансировать размер дивидендов таким образом, чтобы обеспечить их планомерный и стабильный рост.

Иногда принимается решение не выплачивать дивиденды

Компаниям для поддержания конкурентоспособности периодически необходимо обновлять капитальную инфраструктуру, осуществлять захват новых рынков (экспансию), увеличивать мощности и разрабатывать новые продукты. Для этого необходимо высвободить часть денег, которые должны были быть дивидендами.

Отказ от дивидендов может быть также связан с желанием изменить структуру капитала и снизить долговую нагрузку компании или повысить ее финансовую устойчивость.

Внешние факторы

Вышеперечисленные факторы - внутренние. События происходящие в мире и обществе также будут влиять на решения менеджмента и акционеров. Сейчас в мире царит эпидемия коронавируса, и фармкомпании усиленно занимаются поиском вакцины. Научные исследования - это существенная статья расходов фармкомпаний, поэтому на создание вакцины требуется много денежных средств. Для этого менеджмент и акционеры компании могут принять решение временно уменьшить или отменить дивиденды. Ведь создание вакцины принесёт компании колоссальную прибыль, а значит акционеров ждут еще большие дивиденды.

Часто, кредитные линии компаниям открываются по плавающей ставке зависящей от ставки ЦБ. Изменение ключевой ставки может увеличить процентные платежи, что негативно повлияет на финансовую устойчивость компаний, поэтому может быть принято решение не выплачивать дивиденды а погасить часть долга, чтобы стабилизировать ситуацию. На эти события менеджмент всегда будет обращать внимание во время подготовки своих рекомендаций по размеру дивидендов. Макро-ситуации на мировом и внутреннем рынке спроса, предложения и цен также могут повлиять на решение не выплачивать дивиденды. Влияют и перспективы развития отрасли. Особенно это заметно на примерах сырьевых компаний — металлургических, нефтегазовых, горнодобывающих. Если цена на базовое сырье снижается и прогнозы негативные, рациональнее будет оставить деньги в компании, чтобы сохранить ее финансовую устойчивость. Кроме того менеджмент будет ориентироваться на дивидендную политику конкурирующих компаний.

Политический риск

Еще одним внешним фактором будет общее отношение властей страны к «строительству бизнес-империй». Расширение бизнеса может столкнуться с политическим сопротивлением, поэтому менеджеры стараются распределить прибыль в пользу акционеров.

Налоговый риск

В статье про законодательство, мы уже упоминали, что налог с дивидендов уплачивается в момент их выплаты. Если же компания решила оставить прибыль себе и не выплачивать дивиденды, то налог будет уплачен в момент следующей выплаты. Отложенный налог останется в контуре компании, и на эти деньги в будущем может быть получено еще больше прибыли. Понимание этого аспекта особенно важно, когда у компании есть перспективные инвестиционные проекты.

Пример:

Компания, А по итогам года зафиксировала чистую прибыль в размере

100 млн р. Согласно дивидендной политике, компания должна выплатить 60% чистой прибыли акционерам в виде дивидендов — 60 млн р. При ставке в 13% акционеры уплатят 7,8 млн р. налогов и на руки получат 52,2 млн р. При этом совет директоров предлагает акционерам не выплачивать дивиденды сейчас, а профинансировать инвестиционный проект стоимостью 100 млн р. По оценкам менеджмента вложения окупятся через 4 года и в дальнейшем будут приносить компании дополнительно 20% годовой доходности на вложенный капитал.

Приняв предложение менеджмента акционеры не тратят здесь и сейчас на налоги 7,8 млн р., а инвестируют их в проект, который в будущем принесет прибыль. При распределении будущих прибылей акционерам, разумеется, придется заплатить налоги. Но из-за инфляции каждый рубль в будущем гарантированно будет стоить меньше, чем рубль сейчас. Кроме того цикл реинвестирования прибыли теоретически можно продолжать бесконечно.

Разумеется, на практике все не так просто, как в теории. Во-первых, реинвестировать полученную прибыль имеет смысл только при наличии выгодного проекта, доходность которого будет превышать инфляцию. Такой проект найти нелегко. Во-вторых, успешная инвестиционная активность компании приведет к росту ее курсовой стоимости, а этот доход также облагается налогом. В-третьих, акционеры могут быть больше заинтересованы в обеспечении своего текущего потребления, а не в инвестиционном развитии компании.

Поскольку в пределах одной страны налоговые ставки обычно относительно постоянны, фактор налогов часто рассматривают при оценке целесообразности выплаты дивидендов в разных странах. Там где ставка налога высокая — акционеры скорее предпочтут реинвестировать прибыль, где низкая — захотят получить в виде дивидендов.

Еще больше информации вы получите подписавшись на наш курс о дивидендном инвестировании. Его вы можете совершенно бесплатно получить на нашем сайте.