Как получить два вычета по ИИС и оставить налоговую в дураках, рассказываем.

Какие виды счетов есть и какие льготы положены:

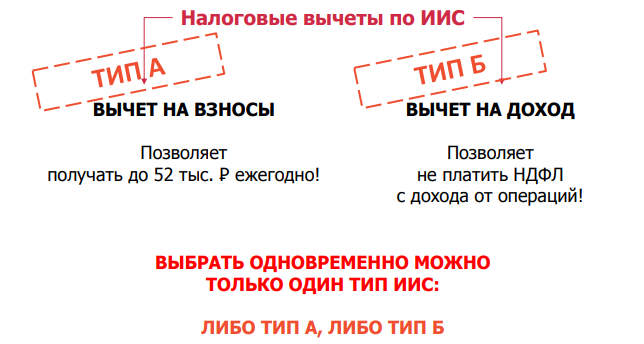

Существует два типа ИИС с разными вычетами: Вычет (А) на взносы, позволяющий получить не более 52 тыс. в год с вложенных 400 тыс. Вычет (Б) позволяющий не платить налоги с прибыли по операциям (получить возможно только при закрытие ИИС).

Помимо этих двух, есть стандартный брокерский счет, льгота которого заключается в праве не платить налог за 3 года владения активом.

Выбираем типа А и начинаем вкладывать, просим брокера открыть нам счет для вывода дивидендов и купонов (это пригодиться после) для начала нам потребуется 400тыс в течении года, чтоб получить максимум из нашего вычета (можно и меньше, принцип тот же)

Первый год(Начало), положили 400 тыс. на счет и ждем

Год второй, нам требуется опять положить 400 тыс. руб, чтоб получить вычет, но мы поступим иначе. Мы заранее сделали вывод дивидендов и купонов на отдельный счет, чтоб реинвестировать их и получить вычет (ВАЖНО! если бы мы не открыли данный счет, то дивиденды поступили бы на наш счет по ИИС, а мы получаем вычет только при пополнения счета НАМИ!) допустим, получили мы 6%(ниже 6% смысла нет т.к :% - доходность по купонам гос. Займа, а они и так не облагаются налогом) с дивидендов и вычет в 52 тыс. (за первый год), значит, чтоб получить очередные 52тыс по вычету требуется не 400, а 400-400/100*6-52=400-24(за дивиденды)-52(за вычет с первого года)=324, что меньше, мы реинвестируем вычет и дивиденды, дополнительно вкладывая 324 тыс.

Год третий и последний, начало, как и во втором, мы имеем на счету уже 800 тыс. за два года, имеем дивиденды в 6% и требуем вычет 400-48(за дивиденды с 800тыс) – 52(вычет со 2го года) = 300, вкладываем

Конец третьего года (самый конец) мы подошли к самой основной махинации в нашей работе НИЧЕГО НЕ ПРОДАЕМ! Идем к брокеру и требуем закрыть наш счет, он скажет: “Продали вы свои активы?” говорим – “Нет” по закону РФ вас не могут обязать продать свое имущество насильно, брокер вынужден перевести ваши акции на иной, но уже обычный счет, чего мы и добиваемся, могут сказать, что есть проблемы и так нельзя (бывает, но не часто), знайте – можно, киньте в него законом 39 ФЗ «О рынке ценных бумаг» и ФЗ «О защите прав и законных интересов инвестора». Ваши активы перевели на обычный счет, дальше за малым – получаем необлагаемый налогом доход с первых 400 тыс., поскольку они пролежали у вас 3 года. (По ИИС нельзя получить льготу в 13% по сроку владения) (И рыбку съесть и в лодку сесть)

Итого, что мы имеем (прикинем, что акции за год росли на 10% в среднем (достаточно реальные цифры, если индекс РТС за год стабильно делает около 13%).

Конец первого года 400*1.1=440 тыс.

Конец второго года (400+440)*1.1=924= тыс.

Конец третьего года (924+400)*1.1=1456,4 тыс.

Имеем 1456,4 тыс. руб, но эти деньги еще грязные - мы забыли про налоги и про то, что нам еще и положен вычет за третий год в размере 52тыс + дивиденды.

В течении трех лет наши первые 400тыс превратились в 532,4(по сложной ставке%) – с них мы налог НЕ ПЛАТИМ!, следовательно, налоговая база меньше. (почему не платим? смотри выше, держим уже 3 года у себя)

Посчитаем чистый доход:

532,4(чистый необлагаемый доход с 1года) + 800(сумма вклада 2го и 4го года) + (1456,4- 532,4-800) * (1-0,13) (доходы со 2го и с 3го года, но с учетом налога) + 1456,4*0,06(дивидендные выплаты) + 52 (вычет на конец третьего года) = 532,4+800+124+87,4+52=1579,68

Мы вложили своих 400+324+300=1024 тыс. с них мы имеем 1579,68 тыс. руб.

ДОХОД 54,3% за 3 года!!!! при условии, что ваши активы растут хуже рынка, а дивиденды совсем небольшие.

Спасибо за то, что дочитали мою статью до конца) буду рад ответить на ваши комментарии.И удачных вам инвестиций!