Переезжая в Москву за длинным рублем, выясняется, что стоимость жилья составляет колоссальные суммы. За 1 комнатную квартиру площадью 20-25 м2 просят от 3 до 4 млн. рублей минимум. Реально семье их 3-х человек нужна 2-х или 3-х комнатная квартира, стоимостью 12-15 млн. руб.

Что делать и как получить такое жилье? Рассмотрим несколько вариантов, когда нет средств:

- Взять в ипотеку 2-шку и жить в ней.

- Купить в ипотеку 1-комнатную квартиру и жить в ней.

- Сдавать ипотечную квартиру и продолжать жить на съемной.

Дано или общее для всех вариантов:

- к пенсии нужна 2-х комнатная квартира в Москве;

- есть жилье в регионе стоимостью 1,6 млн. рублей;

- мы еще молоды 25-30 лет и есть время, как минимум 40 лет до пенсии;

- московская зарплата на семью составляет 200 тыс. рублей в месяц.

Цель: получить свое жильё с меньшими вложениями.

Посчитаем, стоимость каждого варианта.

Вариант 1. Взять в ипотеку 2-шку и жить в ней.

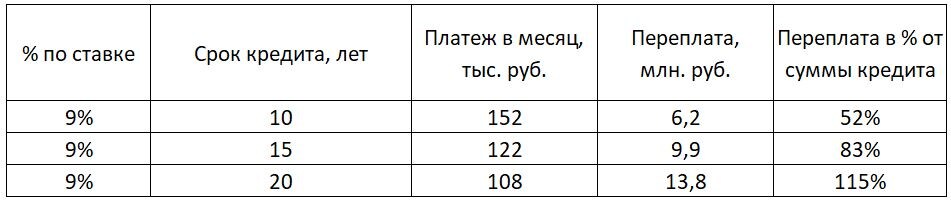

Минимальная цена приличной новой 2-х комнатной квартиры составляет около 12 млн. руб. Ипотеку можно взять, если постараться, под 9% годовых на срок от 10 до 20 лет. Результаты расчета в таблице без первоначального взноса.

Семья из трех человек будет тратить на проживание в месяц 50 тыс. рублей + комуналка 10 тыс. = минимум 60 тыс. руб.

Из изначальных 200 остается только 140. Значит на 10 лет взять нельзя.

Однако в эти расходы не включен отпуск, которого не будет долгие годы.

Взять ипотеку на 15 лет может быть реальным вариантом только для роботов. Сумма переплат составит в этом случае почти 10 млн. рублей. Живые люди будут рассматривать вариант с меньшим платежом в надежде на инфляцию. В этом случае срок кредита нужно выбирать не менее 20 лет. Но преплата будет уже 115% от стоимости квартиры.

Это явно не наш вариант.

Вариант 2. Купить в ипотеку 1-комнатную квартиру и жить в ней.

Стоимость такой новой квартиры будет не менее 5 млн. рублей. Без первоначального взноса будет:

Расчет аннуитентных платежей по ипотеке и размер переплаты для 1-но комнатной квартиры стоимость 5 млн. рублей без первоначального взноса.

Даже 10-тилетняя ипотека не является обременительной. И данный вариант существенно лучше первого. Однако, все равно, мы переплатим минимум 52%. А потом еще столько же, так как целью является двухкомнатная квартира. Это не здорово.

Посмотрим, что есть ещё?

Вариант 3. Сдавать ипотечную квартиру и продолжать жить на съемной.

Покупаем однушку по 2 варианту, но не живем в ней, а сдаем. При этом соблюдаем главное правило:

стоимость ипотечного платежа должна быть равна стоимости аренды

Это позволит нам получить данную квартиру только за счет первоначального взноса. Например, сдавать мы будем за 30 тыс. рублей + коммуналка. Тогда первоначальный взнос будет составлять:

Первоначальный взнос получим за счет продажи квартиры в регионе. Это позволит получить квартиру в Москве за 20 лет совершенно бесплатно за 32% её стоимости. Еще 20 лет и двушка в кармане, так как первоначальный взнос на двушку мы получим продав однушку.

С позиции рисков это надежнее, так как получить и выплатить ипотеку за 1-комнатную квартиру реально быстрее 20 лет с высокой зарплатой и с учетом инфляции.

Выводы

Переплата за покупку 2-комнатной квартиры на 20 лет является 114% сверх 12 млн. руб. Покупка 1-комнатной квартиры в ипотеку на 10 лет приведет к переплате в 52%. И только в 3 варианте при использовании первоначального взноса переплата будет только 32% за целую 1-комнатную квартиру. Далее она сама себя окупит.

Данные расчеты не являются призывом к действию, а только информацией для обдумывания вариантов расчетов.

Если хотите рассмотреть еще какой-нибудь вариант, то напишите в комментариях условия. Что не было учтено?