Фондовые индексы дружной ходой растут второй день подряд, позитив проецируется на товарный рынок, где уверенно восстанавливается энергетика. Причиной тому выступают ожидания участников рынка, подпитываемые заголовками в СМИ о согласованном действии мировых Центральных банков в поддержке экономики и рынков. Рынок ожидает агрессивных действий от власть имущих.

--------------------------------------------------------------------------------------------------

Экономика

Давайте порассуждаем на предмет природы риска для мировой экономики. Масштабные карантины в странах останавливают производство и нарушают цепочки в торговых отношениях, как на национальном, так и международном уровне. Вопрос, где здесь нехватка ликвидности? Верно, деньги есть и в условиях замедление, или не дай Бог, остановки экономики, деньги освобождаются еще больше, т.к. спрос на ликвидность снижается. Т.е. проблема для экономики это не деньги, а люди. Расширив предложение денег людей больше не станет.

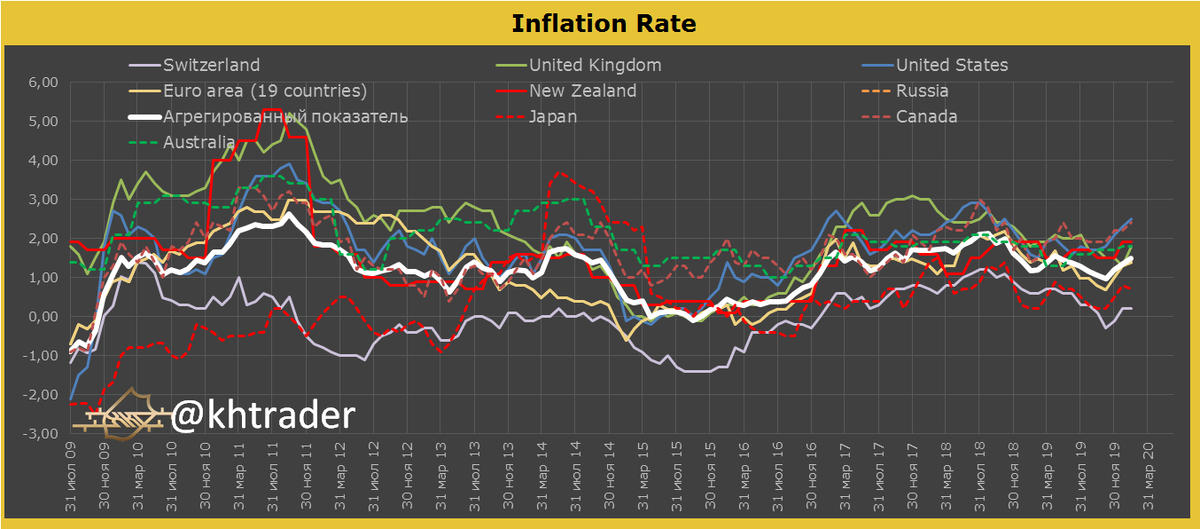

Еще чуть об экономике, уже третий месяц мы наблюдаем рост потребительской инфляции, и в январе ускорилась производственная инфляция, т.е. отзываются промышленники на рост продовольственной инфляции. Особенно это касается Китая, США и ЕС. Сокращение темпов роста мирового ВВП снизит спрос на деньги, а в случае расширения предложения денег дисбаланс на денежном рынке усилится. С точки зрения монетаризма это вызовет рост монетарной инфляции и угрожает перерасти в инфляционную спираль.

На картинке белой линией нанесена среднегодовая потребительская инфляция в развитых странах (корзина)

Лидерами по годовым темпам инфляции выступают США и Канада, ускоряются ЕС и Великобритания.

Финансовые рынки

Конечно, "лозунги" СМИ и ожидания участников рынка о предоставлении ликвидности относится к поддержке финансовых рынков, но это не более чем надует локальный пузырь и рынки снова свалятся, даже может еще сильнее. Но что вероятней, никто не будет покупать риск, а купят золото, трежерис, йену и франк. Дальнейшее укрепление данных валют заставит выйти на рынок центральные банки с интервенциями.

И еще одно, что произойдет с ценами на нефть, если ОПЕК+ сократит добычу на 1 мб\д и Центральные банки оправдают надежды, и расширят ликвидность? А что будет, если выздоравливающий Китай восстановит спрос на нефть быстро, а коронавирус остановит добычу в странах Ближнего Востока, например Иране и Ираке? Это также учитывается монетарными властями, т.к. такая "смесь" запустит цены на нефть в космос.

ВЫВОДЫ

Считаю, что агрессивные действия ОПЕК+ по сокращению будут ошибкой, так же, как осенью 2018 года приняли решение о расширении добычи и цены улетели на многолетние минимумы. Нужно действовать мягко.

Считаю, что активное расширение предложение ликвидности и снижение ставок будет ошибкой, которое запустит инфляцию, в результате чего нужно будет резко повышать ставки уже в конце лета, что приведет к кризису.

Чего ожидаю? Ввиду вышесказанного, ожидаю "поддакиванию" рынку со стороны монетарных властей, т.е. незначительное снижение ставки (пример показал Банк Австралии сегодня) и восстановление объем РЕПО от ФРС на уровни осени 2019 года, плюс очень много устных интервенций со стороны, как ОПЕК, так и мировых ЦБ.

Канал Телеграмм автор: https://teleg.one/khtrader