А ты когда-нибудь задумывался, дорогой мой друг, на что ты будешь жить в старости? Когда работа перестанет приносить удовольствие и захочется уйти на заслуженный отдых. Когда здоровье будет не таким, какое было в молодости. Когда твой КПД снизится до критических значений. Что будет тогда? «Создам бизнес и буду получать прибыль» - скажет один. «А мне помогут дети» – скажет другой. А может вообще, я не много не в себе и понадеюсь на государство! Это имеет место быть. Твое право. Но никто не позаботится о тебе лучше, чем ты сам. И один из реальных вариантов - создание пассивного дохода. То есть дохода, который не требует больших усилий в будущем и на него можно комфортно прожить. Но каким образом? Давайте рассмотрим этот вопрос вместе. Поищем все доступные варианты и опробуем их на практике.

ВАЖНОЕ ЗАМЕЧАНИЕ: такой тип дохода невозможно создать за один день. На это потребуется 10, 15, 20 лет, а то и больше. И чем раньше мы начнем, тем быстрее будем «пожинать плоды» своей работы.

1. НЕДВИЖИМОСТЬ

Первое, что приходит в голову – это недвижимость. В развитых странах есть такой термин, как "Хак жилья (House Hacking – можете погуглить)". Это уловки, чтобы покрывать часть выплат по ипотеке. В России таких приемов не много (так как большой процент уходит банку и у нас квартиры, а не дома). Но они есть.

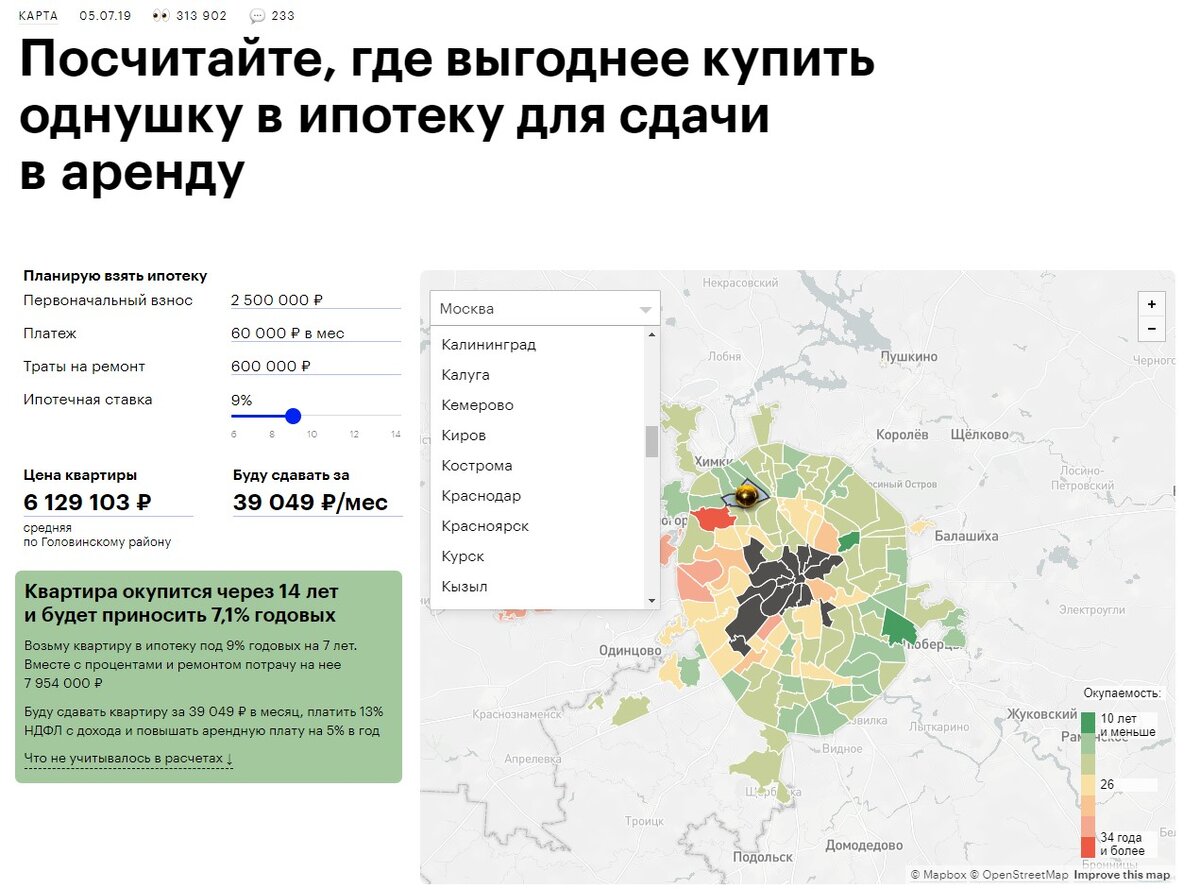

· Берешь квартиру в ипотеку и сдаешь её в аренду. ДОХОД ОТ АРЕНДЫ ПОКРЫВАЕТ ЧАСТЬ ИПОТЕКИ. На сайте Тинькофф есть интересный калькулятор.

Выбираем свой город и «балуемся» с цифрами. Затем, обязательно читаем комментарии внизу. Там очень много полезной информации.

· Вариант с ипотекой номер два: берешь многокомнатную квартиру (дом). В одной комнате живешь сам, другие СДАЕШЬ В АРЕНДУ (Airbnb). Такой способ может подойти для крупных городов и городов-курортов (Сочи). В остальном, нужно считать, думать и анализировать. Ведь кто-то живет один, а у кого-то семья. И на сколько комфортно будет пускать в дом чужих людей, остается под большим вопросом.

Как я сказал ранее, в России нету каких-то крутых вариантов с недвижимостью. Например, в Германии, если вы работаете из дома, можно сделать из одной комнаты офис (рабочее помещение) и вычитать определенную сумму денег из налогов. В Америке можно купить дом на колесах и поставить у себя во дворе (климат позволяет). Какая-то копейка будет капать. У нас так не получится. А жаль…

МОЕ МНЕНИЕ: Для себя ипотеку я не рассматриваю. Следующий способ привлекает намного больше. Как по минимальному входу, так и по выгоде.

2. ФОНДОВЫЙ РЫНОК

Про фондовый рынок я узнал недавно. Поэтому для меня это темный лес. Но, например, в той же Америке в различные активы инвестирует каждый второй гражданин. Что я знаю на данный момент?

· Ценные бумаги со временем растут. НЕ ВСЕ И НЕ ВСЕГДА, но такая закономерность есть. Главное не вкладывать все в одно место (диверсификация).

· Чтобы снизить риски, существуют прекрасные инструменты и стратегии – СОСТАВЛЕНИЕ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ ПОД ВАШИ НУЖДЫ, ДИВЕРСИФИКАЦИЯ, АКТИВЫ (ОФЗ, ETF, ПИФы, акции отдельных компаний) с разной степенью риска. Этих инструментов (стратегий) много и их нужно изучать. Об этом мы будем говорить в следующих статьях и опробуем все на практике.

· На фондовом рынке существует два основных направления: ИНВЕСТИЦИИ (купил активы на долгий срок – несколько лет) и ТРЕЙДИНГ (купил-продал – короткие сделки). Для себя я выбрал именно инвестиции. Трейдинг – это целая профессия, в которой нужно рассматривать компании под лупой. Там работают целые команды, а также используются методы различной автоматизации. И даже у них в долгосрочной перспективе бывают провалы (есть элемент случайности). Куда нам до профи? В инвестициях – положил и забыл. Здесь тоже нужно быть «в теме», но это не сильно мешает основному виду деятельности. Наоборот, даже развивает.

3. БАНКОВСКИЙ ВКЛАД

Подходит для тех, кто хочет сохранить свои деньги для большой покупки. Ведь если держать их «под подушкой», то они будут обесцениваться (я не финансист и пишу простыми словами). На сколько известно мне, банк страхует ваши деньги (в отличие от фондового рынка), поэтому вероятность, что сними что-то произойдет, достаточно маленькая. У меня свободной наличности нет, поэтому и в банк класть нечего. Да и я бы лучше рассмотрел покупку ценных бумаг с маленьким риском (например, ОФЗ). Так и копишь, и зарабатываешь.

На этом всё. Делитесь своим мнением, опытом и успехами в комментариях. Спасибо за внимание.

ИСТОЧНИКИ ИНФОРМАЦИИ:

1. Денис Борисов - Библия Капиталиста;