Здесь я продолжу знакомить читателей с реальными эпизодами из своей практики независимых судебно-бухгалтерских экспертиз.

В бухгалтерской базе нашей сегодняшней компании около 600 тысяч проводок и более 9 тысяч контрагентов.

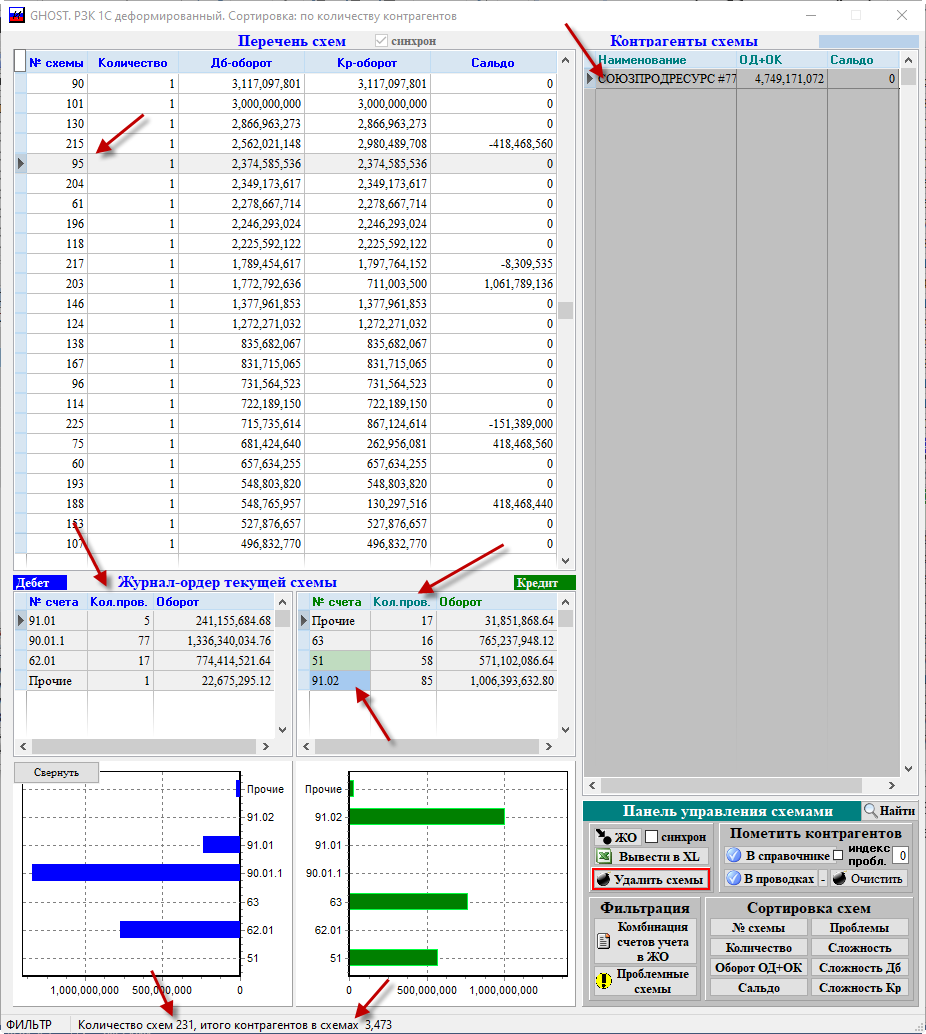

Ниже мы найдем контрагента c признаками теневого вывода, на практике на это требуется час – полтора.

Итак, начинаем.

Обычно, первое звено в цепочке теневого ввода средств - «правильный» поставщик.

Часть полученных от заказчика денег такой «правильный» поставщик перечислит на закупки по назначению платежа, а остальные отправит по цепочке теневого вывода.

Но бывает теневой вывод и через «правильного» покупателя. Такой «правильный» покупатель перечислит на расчетный счет поставщика лишь часть стоимости поставленных товаров/работ, а остальное отправит по цепочке теневого вывода. После чего … он ликвидируется (обанкротится).

На роль такого «правильного» покупателя может подойти компания на последнем издыхании. Или может быть создана новая, «чистая» компания.

Суть от этого не меняется – «кончина» такой компании не только не огорчает ее кредиторов, а наоборот – радует:

Поставщик, отгрузивший товар «правильному» покупателю, получит эти деньги теневым образом. Например – в оффшоре. За вычетом процента «правильному» покупателю за услуги, само собой.

Сегодня мы рассмотрим такого «правильного» покупателя.

Как и в предыдущей статье «Теневой вывод через фиктивного поставщика» я нашел этого необычного «покупателя», воспользовавшись режимом Инспектора Схемы – в этом режиме все контрагенты группируются по сходству комбинаций счетов учета в их журналах-ордерах.

В результате образуется, к примеру, группа из сотен поставщиков: мы им платим рублями со счета в банке, а они поставляют нам товар на склад.

Или группа из сотен и даже тысяч покупателей: они нам платят рублями на счет, а мы отправляем им наш товар.

Такие простые поставщики и покупатели нас не интересуют, если только у нас с ними нет незавершенных расчетов (мы должны или нам должны) на крупные суммы, которые тянутся более года.

В первую очередь нам интересны контрагенты (поставщики и покупатели) с крупными оборотами, у которых необычные, редкие комбинации счетов учета в их журналах-ордерах.

Именно таким образом – через режим Схемы – в течение 20 минут я вышел на контрагента СОЮЗРЕСУРС:

И это при том, что у нашей компании более 9 тысяч контрагентов - поставщиков и покупателей.

Но только у СОЮЗРЕСУРСа такая комбинация счетов учета, что он одновременно поставщик и покупатель, участвовал во взаимозачете, а главное – что один миллиард шесть миллионов его задолженности как покупателя были сначала списаны на счет 63 «Резервы по сомнительным долгам», а со счета 63 в убытки:

На ежедневном графике состояния расчетов с этим контрагентом видно, что поставки СОЮЗРЕСУРСу продолжались даже, когда его задолженность уже превышала 600 млн.руб.:

Через 5 месяцев после завершения поставок картофеля СОЮЗРЕСУРС ликвидировался, оставшись должным нашей компании один миллиард шесть миллионов рублей - испарился:

Когда я посмотрел, что же продали этому СОЮЗРЕСУРСу, то оказалось, что он единственный покупатель совсем не свойственной нашей компании продукции – картофеля:

Потому, что наша компания - крупный, возможно, крупнейший в стране игрок на рынке зерновых культур и торговала, в основном пшеницей:

Только один раз наша компания приобрела картофель (причем, картофель импортный, с растаможкой!) на 739 млн.руб. у единственного мутного поставщика, который вскоре ликвидировался так же, как и покупатель этого картофеля.

С этим поставщиком наша компания рассчиталась полностью, причем авансом (оплата опережала поставки) и больше ничего у этого поставщика не покупала ни до ни после этого картофеля.

Поневоле возникает вопрос - не являются ли этот поставщик и этот покупатель одним лицом, имеющим, к тому, сильное влияние на руководство нашей компании:

Картофель на один миллиард рублей по цене 10,000 руб. за 1 тонну (т.е. 10 руб./кг) – это 1,000,000 : 10,000 = 100,000 тн.

Это 100,000 тн. : 50 тн/вагон = 2,000 вагонов, или 2,000 : 50 = 40 составов по 50 вагонов в каждом.

Такой караван составов с картошкой уходит за горизонт:

Посмотрите клип на эту статью.