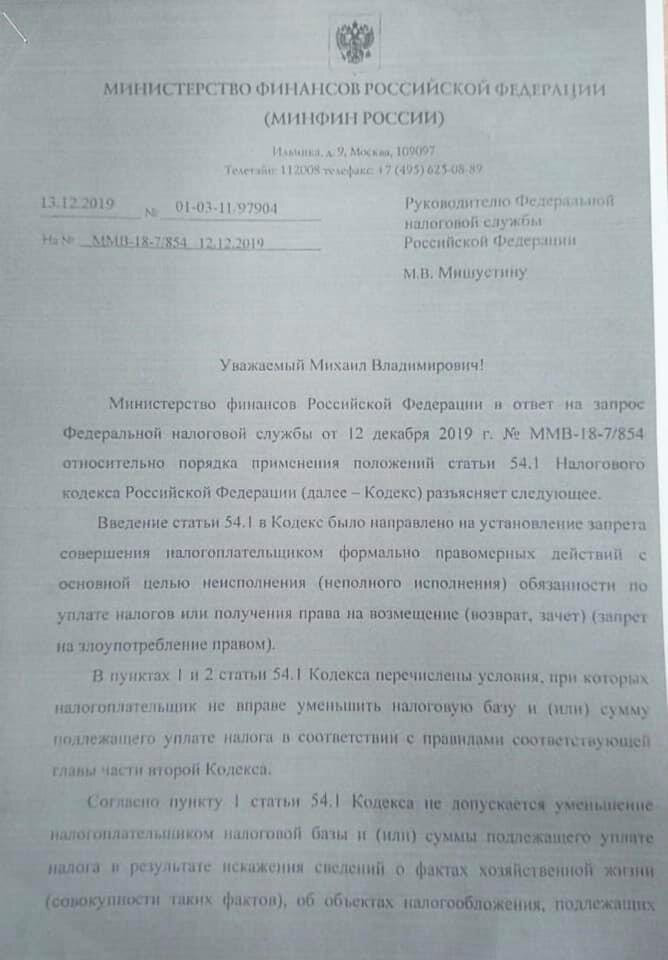

В начале января 2020 в Интернет попало письмо министра финансов А.Г.Силуанова М.В. Мишустину, тогда еще руководителю ФНС России (см. фото в галерее), в котором говорится, что инспекция не должна пересчитывать расходы и вычеты, если имеет место искажение базы по статье 54.1 НК РФ.

В письме А.Г.Силуанова М.В. Мишустину (далее – Письмо), Минфин поддержал позицию ФНС России о невозможности налоговой реконструкции при применении ст. 54.1 НК РФ. Реквизиты письма: № 01-03-1197904 от 13.12.2019.

Под налоговой реконструкцией понимается определение налоговых обязательств налогоплательщика с учетом всех доходов, расходов и вычетов в случае добросовестного исполнения налоговых обязательств при выявлении неправомерного искажения налоговой базы и получения необоснованной налоговой выгоды.

К таким нарушениям относятся, в частности, искусственное дробление бизнеса (при применении УСН), нарушение порядка признания при расчете налога на прибыль, а также неправомерное принятие к вычету сумм «входного» НДС.

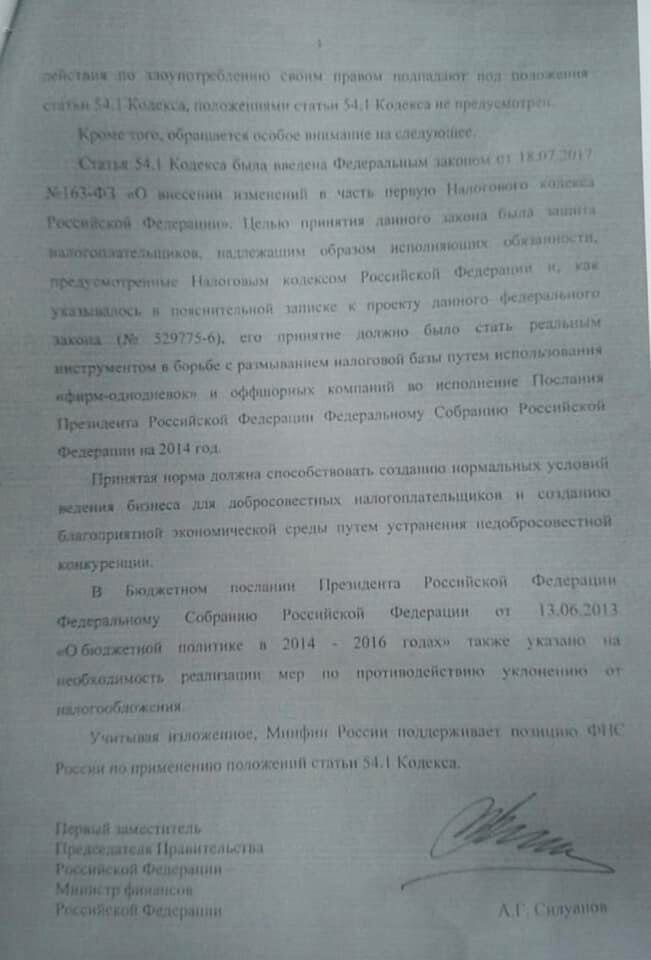

Из указанного Письма следует, что положения ст. 54.1 НК РФ не обязывают налоговый орган моделировать, сколько налогов заплатил бы налогоплательщик, если бы он не нарушал правила налогообложения.

Минфин обращает внимание, что принцип налоговой реконструкции, сложившийся ранее в судебной практике, исходя из легендарного Постановления Пленума Вас №53 от 12.10.2006 г., ныне утратил свое значение в силу введения в НК РФ новых законодательных положений, а именно статьи 54.1.

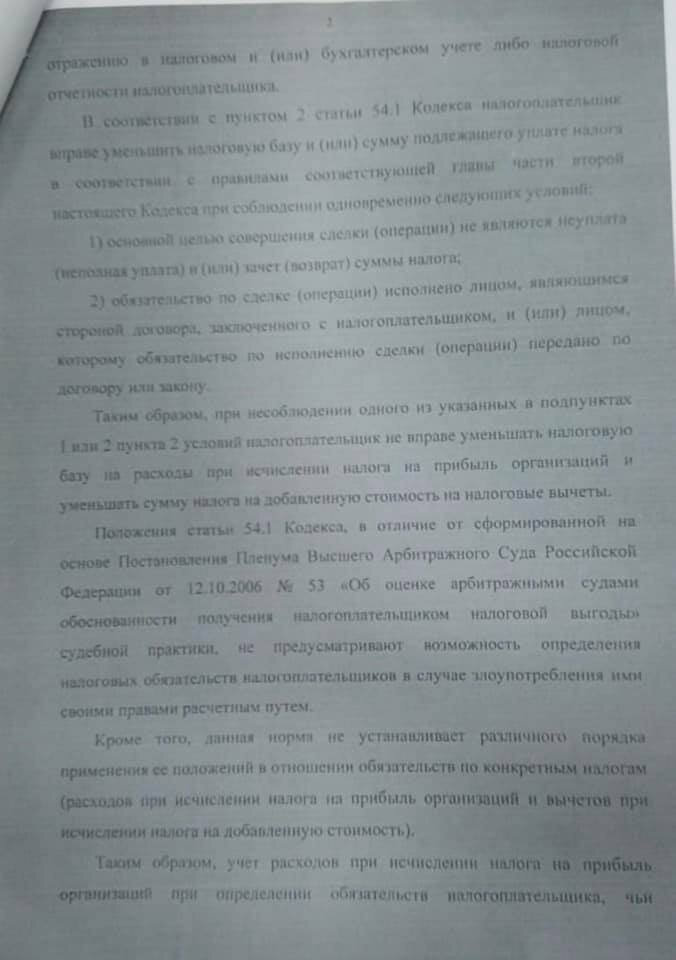

Согласно пункту 2 статьи 54.1 НК РФ налогоплательщик вправе уменьшить налоговую базу или сумму подлежащего уплате налога в соответствии с положениями Кодекса, при соблюдении следующих условий:

- основной целью совершения сделки не является «уход» от налога;

- обязательство по сделке исполнены лицом, которое является стороной договора или лицом, которому данное обязательство передано по договору или закону.

При несоблюдении одного из вышеуказанных пунктов, налогоплательщик не вправе уменьшить налоговую базу на расходы при исчислении налога на прибыль организаций и уменьшить сумму налога на добавленную стоимость на налоговые вычеты.

Подведем итог. Из Письма следует, что при определении обязательств налогоплательщика, который необоснованно уменьшил свои налоговые обязательства, т.е. нарушил положения статьи 54.1НК РФ, не предусмотрен учет понесенных им расходов и заявленных вычетов.

В настоящее время в судах разгорелась нешуточная полемика по поводу законности налоговой реконструкции. Надеемся, что эта неясность скоро будет улажена.

Ну а пока мы рекомендуем бизнесу тщательнее проверять свои операции на предмет налоговых рисков. А именно следить за экономическим обоснованием расходов и наличием всех первичных документов, соблюдением условий для принятия НДС к вычету, добросовестностью контрагентов и реальностью всех хозяйственных операций.

В случае выявления налоговым органом фактов получения необоснованной налоговой выгоды суммы налогов могут быть доначислены без учета произведённых расходов и вычетов.

В случае возникновения вопросов относительно уровня риска в той или иной операции, специалисты налоговой практики Лекс Альянс будут рады помочь Вам.

В тонкостях лирики Минфина разбирался партнер налоговой практики компании Лекс Альянс Владислав Донченко

Контакты автора: donchenko@lexalliance.ru