Распространение коронавируса пока мало влияет на рынки.

Неделей ранее «вирусная коррекция» по индексу S&P500 ограничилась цифрой в 3%. Она была слишком небольшой, чтобы обратить вспять довольно экстремальный рост американского рынка.

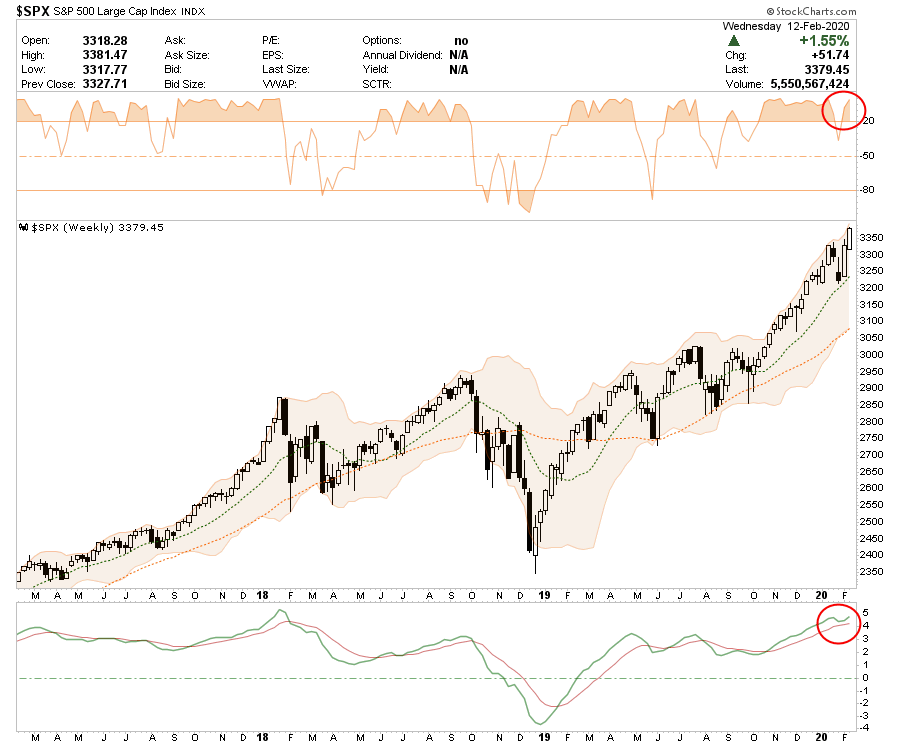

Продолжающееся ралли на прошлой неделе полностью отменило коррекцию и вернуло индексы выше 200-дневной скользящей средней. Кроме того, все ежедневные, еженедельные и ежемесячные условия также вернулись к более экстремальным уровням перекупленности.

На еженедельной основе рыночный фон остается бычьим, а недельный сигнал на покупку остается неизменным.

Рынки поверили в невосприимчивость к рискам

Тем не менее, этот сигнал на покупку начал разворачиваться на фоне перекупленности рынка на еженедельном графике.

Это идеальные условия для большей коррекции, поэтому рекомендуется соблюдать осторожность.

Поскольку рынок торгуется выше двух основных скользящих средних и тестирует третье среднесрочное скользящее среднее, при добавлении дополнительного риска рекомендуется проявлять осторожность. В следующем месяце возможна коррекция, которая предоставит лучшую возможность для покупки. Следует оставаться терпеливыми на данный момент.

Однако именно здесь инвесторы могут совершить ошибку.

В краткосрочной перспективе динамика рынка действительно бычья, что говорит о том, что инвесторы остаются приверженными долгосрочным инвестициям в настоящее время.

Однако в долгосрочной перспективе картина становится гораздо более тревожной.

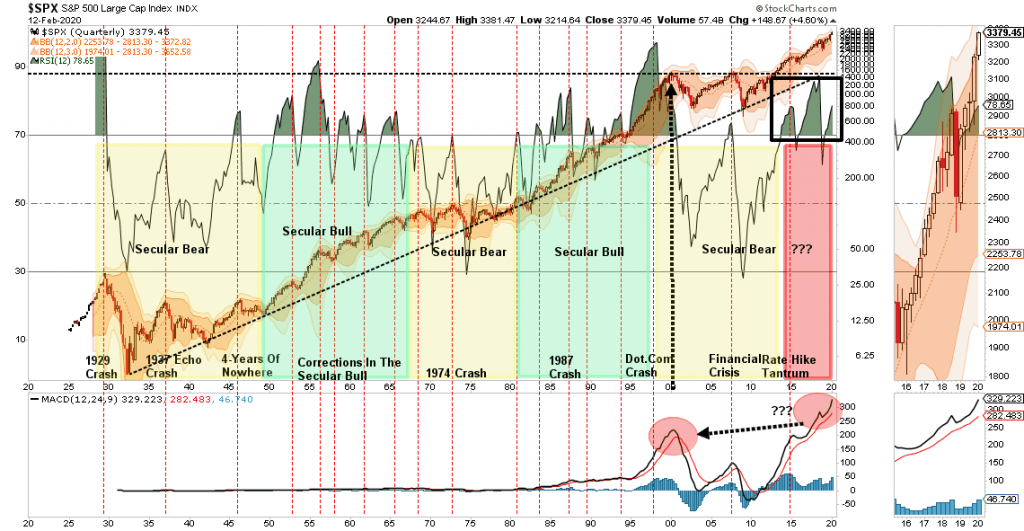

Обратите внимание, что рынок, только в нескольких редких случаях, был так же перекуплен, как и сейчас. Недавний рост подтолкнул рынок выше трехлетней скользящей средней. В каждом таком случае это не заканчивалось хорошо для инвесторов.

Кроме того, рынок никогда не был таким перекупленным в истории.

Каждому инвестору важно иметь некоторое представление о том, где мы находимся в текущем цикле. Сейчас есть все доказательства того, что произойдет серьезное событие возврата к среднему значению.

Установить точное время, когда это произойдёт, невозможно, поэтому используйте ежедневные и еженедельные графики для управления рисками.

Не потеряйтесь в комментариях основных средств массовой информации. Это очень важный график.

ФРС и ликвидность

На прошлой неделе Эд Ярдени из Yardeni Research высказал хорошую мысль:

«Рынки должны понять, что вспышка коронавируса скоро будет локализована, и наступит ремиссия, как было с SARS, MERS и Ebola. Если этого не произойдет, тогда будет вакцина, которая поможет нам чувствовать себя лучше. Это не будет чудесным лекарством от фармацевтической компании. Скорее, это будут инъекции большой ликвидности на мировые финансовые рынки со стороны крупных центральных банков.

Во вторник председатель ФРС Джером Пауэлл дал понять, что ФРС готов сделать именно это. В своей речи о денежно-кредитной политике перед Конгрессом он сказал:

«В последнее время некоторые факторы неопределенности, связанные с торговлей, уменьшились, но риски для перспективы сохраняются. В частности, мы внимательно следим за появлением коронавируса, который может привести к сбоям в Китае, которые распространятся на остальную часть мировой экономики ».

Неудивительно, что «звон колокола» вновь заставил инвесторов поспешно пойти на риск.

Интересно, однако, что во время выступления Пауэлла перед Банковским комитетом Сената на прошлой неделе он сказал:

«В этой экономике нет ничего такого, что могло бы быть нестабильным или несбалансированным».

Хорошо, допустим. Но господин Пауэлл, если в экономике нет ничего нестабильного или несбалансированного, то почему вы наводняете систему более высоким уровнем «чрезвычайных» мер, чем это было во время «финансового кризиса»?

В финансовой сфере явно что-то не так. Тем не менее, инвесторов научили игнорировать «риск» в предположении, что Федеральная резервная система держит всё под контролем.

В настоящее время это, безусловно, работает, поскольку рынки колеблются вблизи небывалых максимумов, даже несмотря на то, что доходы и корпоративная прибыль замедлились. Если окажется, что коронавирус воздействует на глобальную цепочку поставок сильнее, чем ожидается в настоящее время, то потребуются ещё более жесткие меры, чтобы оправдать расхождение между ценами и доходами компаний.

Скотт Майнерд, ИТ-директор Guggenheim Investments, отметил:

«Тем не менее, когда на горизонте нависает серьезная экономическая проблема, когнитивное расхождение между текущими ценами на активы и реальностью ощущается как рыночный эквивалент« мира для нашего времени».

Средняя BBB облигация приносит только 2,9 процента. Недавние 10-летние медицинские облигации с рейтингом BB вышли на рынок под 3,5 процента, а впоследствии были увеличены в размерах с 1 до 1,7 млрд долларов из-за избыточного спроса.

Для тех инвесторов, которые чувствуют несоответствие между рисковыми активами и реальностью надвигающихся рисков для роста и прибыли, любая попытка снизить риск ведет к снижению эффективности. Это ошеломляющее упражнение для инвесторов, которые видят когнитивный диссонанс. Бешеная гонка за накоплением ценных бумаг привела к тому, что цена оказалась не важна.

"Я никогда в своей карьере не видел ничего такого сумасшедшего, как то, что происходит сейчас, в конечном итоге это плохо кончится", - сказал Скотт Майнерд.

Он отмечает, что единственная проблема заключается в том, что время от времени существует спрос независимо от уровня риска. Или, скорее, существует широко распространенное мнение, что рынки никогда не смогут снова упасть.

Уроки предыдущих медвежьих рынков всегда забываются во время продолжительных бычьих рынков, которые кажутся бесконечными. Выучивание этих уроков вновь всегда болезненно.

Что дальше?

Дальнейший путь для акций гораздо менее определен, чем в конце 2018 года, когда мы выходили из глубоко подавленных уровней настроений, и ФРС переключала монетарную политику с «ужесточения» на «смягчение».

Сейчас акции более чем на 30% выше, чем были тогда, ФРС приостановила снижение ставок, а операции «репо» начинают замедляться. Безусловно, ожидания относительно более высоких рыночных цен могут быть слишком оптимистичными.

Кроме того, как отмечалось выше, ожидаемая прибыль снизилась за весь 2019 год, как показано на графике ниже. Тем не менее, влияние «коронавируса» еще не было учтено в этих оценках. Эти оценки будут падать, и, вероятно, заметно, что, как указано выше, сделает проблематичным обоснование рекордных цен на активы.

И наоборот, если каким-то чудом экономика действительно улучшится, это может привести к росту доходности на длинном конце кривой, что также сделает акции менее привлекательными.

Это проблема переплаты за стоимость. Сложившаяся цена настолько высока, что у инвесторов мало возможностей извлечь дополнительную выгоду из инвестиций, основанных на рисках.

Существует одна истинная аксиома рынка, о которой всегда забывают.

«Инвесторы покупают больше всего наверху и меньше всего внизу».

Если вы чувствуете, что должны преследовать рынки в настоящее время, то, по крайней мере, сделайте это с набором руководств, которые следует соблюдать в случае, если что-то пойдет против вас. Мы напечатали их пару недель назад, но чувствовали, что стоит упомянуть еще раз.

То, что сейчас не идет дождь, не означает, что его не будет. Никто никогда не пострадал, держа зонтик под рукой.

Подготовлено по материалам ZeroHedge

Ставьте лайк!