Не дают нам покоя новые правки к Закону "О потребительском кредите". Уж больно тема болезненная для наших граждан.

Что нас ждет в 2020 году?

1. Ограничения в размере процентной ставки.

Наши депутаты в курсе того, что кредитные долги россиян (данные за 2019 год) доходят примерно до 1,7 триллиона рублей.

(лирическое отступление) Чтоб представить себе как это много: один триллион, это миллион миллионов! Если зарабатывать по 1 миллиону в месяц (!!!), то 1 триллион можно накопить за 83 тысячи лет (конец лирического отступления)

Это происходит, в том числе, из-за высоких % ставок по потребительским кредитам.

Для сравнения. Средняя ставка в США составляет 3%-5%. Максимальная - 21%.

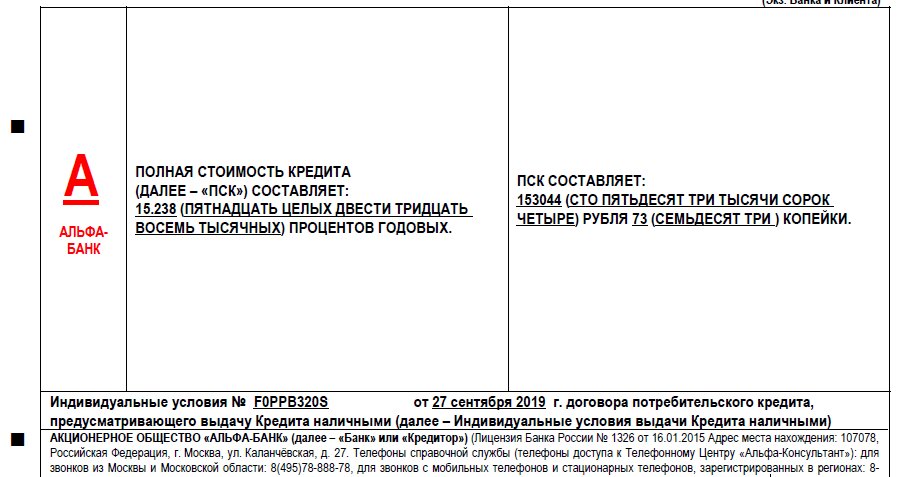

О ставке в России многие из вас, дорогие читатели, знают не по наслышке. 3% нам может только в радужном несбыточном сне присниться.

В договорах, обычно, видим цифры 12-15 % годовых. Бывает, конечно, и по 9%, но бывает и по 37%.

Бьют рекорды МФО (микрофинансовые организации). Дерут три шкуры. Берешь 20 000 рублей, через месяц отдаешь 26 000.

Почему? - Потом, что у них самая наглая ставка - 365% годовых. Ужас!

Конечно ужас, согласились депутаты. И решили, что процентная ставка по договору потребительского кредита (займа) не может превышать 1% в день.

Но ведь это те же самые 365% годовых!

Вот уж спасибо, действительно! Очень вы нам, потребителям, помогли. Сварили бульон из-под яиц. Кушайте, дорогие граждане! Не обляпайтесь.

2. Снижение максимально допустимого размера долга по потребительским кредитам и займам.

С 1 января 2020 года проценты по займам не должны будут превышать сам долг более чем в 1,5 раза. Включая неустойки, штрафы и пени.

То есть если у вас долг по кредиту 50 000 рублей, вас обяжут заплатить не больше чем 125 000 рублей.

50 000 (сам долг) + 75 000 (штрафы) = 125 000

Оно, конечно, неплохо. Даже, пожалуй, хорошо. НО, (может депутаты не в курсе) если дело с кредитными долгами доходит до суда, то суд и так снижает до минимума все штрафные санкции.

Другое дело, что через суд не каждый заемщик проходит. Чаще всего граждане платят и платят банку бешеные штрафы и неустойки, переплачивая в итоге в несколько раз сумму самого долга (со всеми % ставками вместе взятыми).

"Горжусь тем, что возглавил авторский коллектив, который разработал такой полезный закон" - сказал председатель думского Комитета, Анатолий Аксаков.

Возможно, тут действительно есть чем гордиться... Зафиксировали переплату в 150 % тем, кто и так не может выплатить долг.

Подвиг ли это? Как вы считаете, дорогие читатели?

P.S. Информация в тему - "Депутаты проспали изменения в системе выдачи займов банками и МФО" (нажмите, чтобы прочитать).