Северсталь раскрыла консолидированную финансовую отчетность за 2019 года. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2018 года.

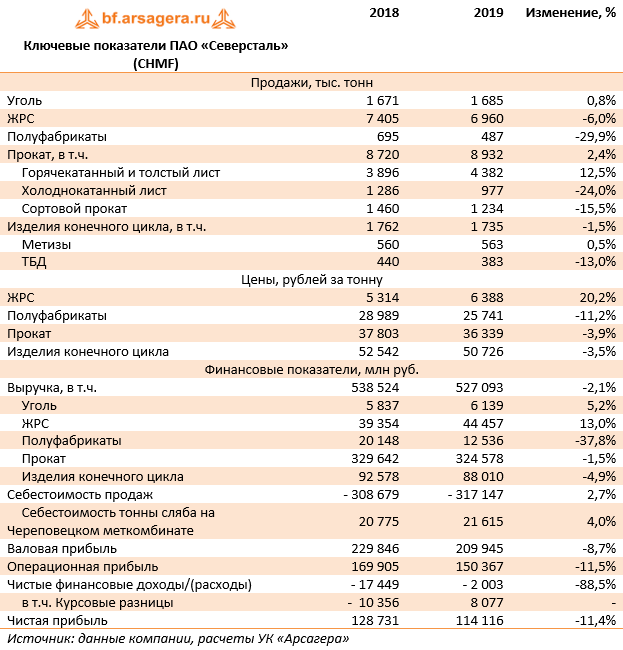

Совокупная выручка компании снизилась на 2,1%, составив 527,1 млрд руб., при этом на экспорт пришлось 33% консолидированной выручки.

Продажи проката выросли на 2,4%, составив 8,9 млн тонн. Выручка по этому сегменту сократилась на 1,5%, составив 324,6 млрд руб. на фоне снижения рублевых цен на прокат на 3,9% – до 36 339 руб. за тонну. Сегмент изделий конечного цикла продемонстрировал снижение продаж на 1,5%, при этом цены реализации упали на 3,5% до 50,7 тыс. руб. за тонну. В итоге выручка по данному направлению снизилась на 4,9%, составив 88 млрд руб.

Выручка от продаж полуфабрикатов снизилась на 37,8% до 12,5 млрд руб. Это стало результатом падения объемов реализации на 29,9%. Такое снижение было вызвано ростом объемов производства оцинкованного листа и листа с полимерным покрытием вследствие запуска новых производственных линий, повлекшего за собой уменьшение продаж полуфабрикатов.

В сегменте Северсталь Ресурс компания зафиксировала существенный рост доходов от продажи железнорудного концентрата, вызванный ростом рублевых цен реализации.

Общая себестоимость продаж увеличилась на 2,7%, достигнув 317,1 млрд руб. Административные и коммерческие расходы выросли на 0,6%, в итоге операционная прибыль Северстали сократилась на 11,5% до 150,4 млрд руб.

Долговая нагрузка составила 164,1 млрд руб. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде привело к положительным курсовым разницам в размере 8 млрд руб. (год назад – убыток 10,4 млрд руб.).

В итоге чистая прибыль Северстали составила 114,1 млрд руб., снизившись на 11,4%. Отметим, что по итогам завершившегося квартала Совет директоров компании рекомендовал выплатить дивиденды в размере 26,26 руб. на акцию, что ниже размера выплаты кварталом ранее.

Отчетность вышла в целом в рамках наших ожиданий. Среди ведущих российских металлургов Северсталь показывает наибольшую устойчивость результатов в условиях снижения цен на металлургическую продукцию. Причиной тому – сильные показатели горнорудного дивизиона, а также увеличение доли поставок стали на внутренний рынок, отличающийся сильной конъюнктурой.

По итогам вышедшей отчетности мы внесли незначительные изменения в модель компании, касающиеся прогноза себестоимости в результате снижения затрат на сырье, а также уточнили размер собственного капитала. Кроме того, были скорректированы прогнозы по размеру долга в связи с новыми планами по росту капитальных расходов за счет наращивания долговой нагрузки.

На данный момент бумаги компании торгуются исходя из P/E 2020 около 7,3 и P/BV 2020 порядка 3,4 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях