Не все кредиты одинаковы и иногда просто бессмысленно досрочно гасить - ничего не изменится.

Наши любимые банки уже давно придумали занимательную схему борьбы с досрочниками. Поэтому во всех графиках платежей - проценты вы оплачиваете первыми.

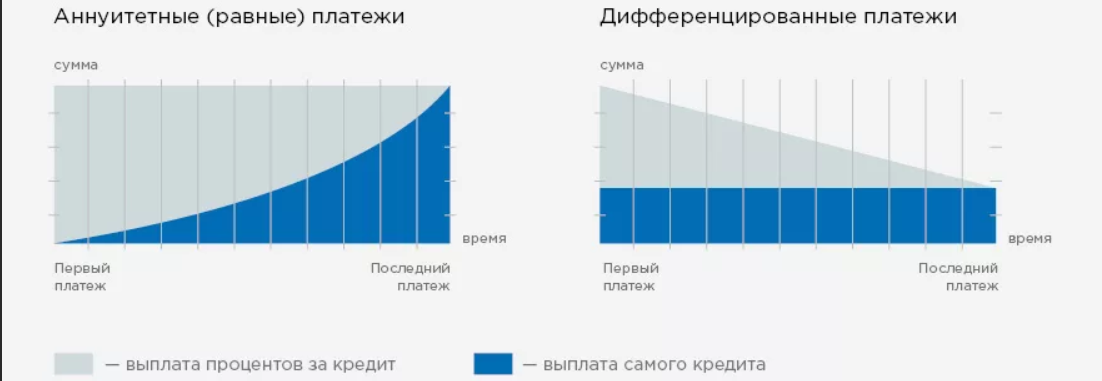

Есть два вида платежа: аннуитетный и дифференцированный. И в том и в другом случае вы сначала погашаете проценты, а не сам долг. Но есть отличия. Они-то и влияют на целесообразность досрочного погашения.

Смотрите, в первом случае вы платите равные взносы. Но вот только основной долг не уменьшается. Если даже вы заплатили 3 года из 4х, то в конце для вас ничего не изменится - ваш платеж от досрочного погашения уменьшится только на величину процентов. А они в самом платеже будут занимать ну 5%.

Пример: ваш платеж на все время 15 000 рублей. В начале срока вы платите 14 000 процентов и только 1000 своего долга. А в конце - наоборот. Вот сам долг вы обязаны заплатить, он не уменьшается.

Во втором случае платежи уменьшаются. Но и долг погашается равномерно.

Пример: ваш платеж 15 000 рублей. В начале срока вы заплатите 10 000 процентов и 5000 долга. Но ваш платеж постепенно будет меньше. В конце срока кредита вы будете платить 5500. Но из них 500 рублей - это процент, а 5000 - основной долг, который нельзя снизить.

Получается, что при аннуитетных платежах бессмысленно гасить кредит после 2/3 срока. А при дифференцированных сам платеж уменьшится, что уже не так напряжно.

Вывод: банки сделали все, чтобы не лишиться прибыли за счет всех нас.

Ну и добавлю от себя: читайте договор. Иногда банк просто запрещает досрочно выплачивать кредит. Или вписывает за это штраф, что делает досрочное погашение просто не выгодным.

Возможно вам будет интересно:

Четыре способа закрыть кредитную карту

Вещи и продукты, которые съедают ваш бюджет

Дебетовая карта или вклад