Привет! Принято считать, что вклад в банках, хотя и является пассивным доходом, не относится к инвестициям. Главным аргументом выступает доходность, которая может быть чуть выше инфляции и гораздо меньше той, которую можно получить на фондовом рынке.

В этой статье я расскажу о том, когда банковский вклад выгоднее облигаций, и одновременно приведу пример, когда облигации могут принести очень хорошие деньги.

Из ценных бумаг, которые по надежности и уровню доходности, наиболее близки к банковским вкладам, можно отметить облигации. И чем надежнее эмитент (тот, кто выпускает их), тем ниже доходность.

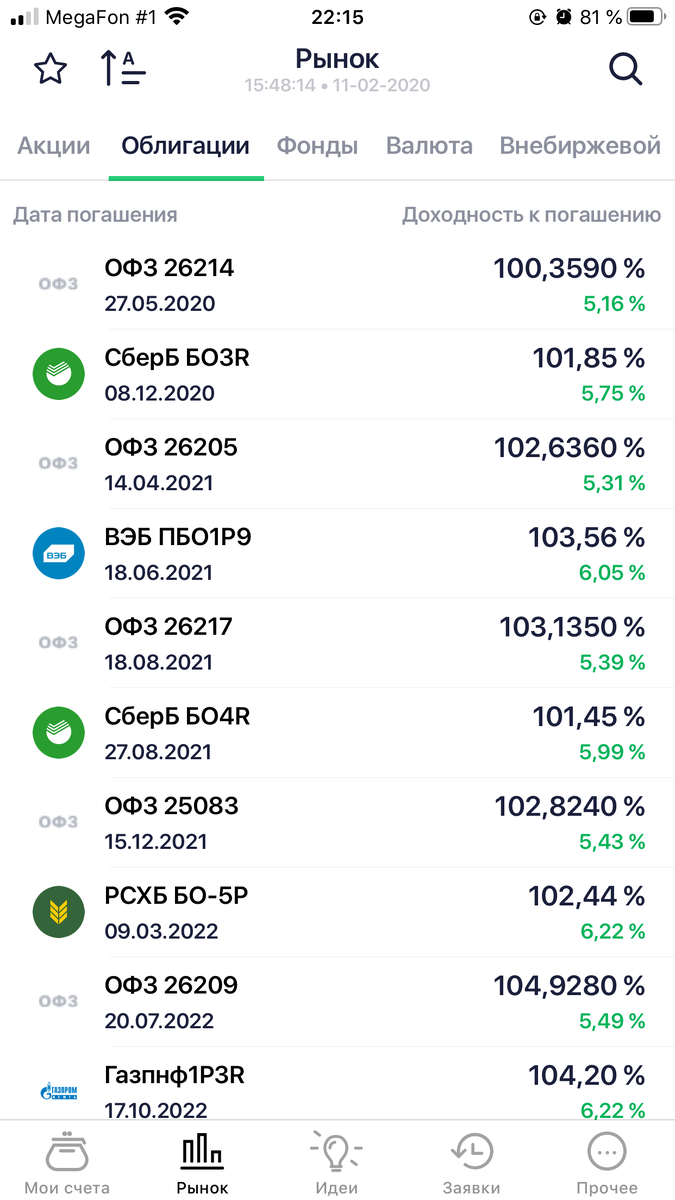

Чтобы оценить эту доходность возьмем, например, открытые данные из приложения "Сбербанк инвестор" по некоторым облигациям.

Из представленного скрина видно, что в среднем доходность составляет 6-7%. Если я не ошибаюсь, доходность к погашению в данном случае является эффективной, то есть с учетом реинвестирования. Эта доходность будет работать только в том случае, если вы вкладываете столько средств, что размер выплачиваемых в определенный момент времени купонов по этой облигации соответствует цене облигации. Не стоит забывать о комиссиях при купле-продаже, а также налогах в случае краткосрочного владения.

При этом доходность по банковским депозитам может составлять от 5% до 6%. Это будут крайне ликвидные средства, условно-беззатратные, невысокорисковые и доступные. Приведу несколько предложений вкладов от самых известных и надежных банков, которые по своей доходности близки к облигациям. В расчет не брались вклады, для открытия которых необходимо выполнение каких-либо условий.

- ПАО "Банк Уралсиб": "Прогноз отличный", срок вклада - 400 дней, ставка - 5,8% (к слову, сейчас у меня открыт действующий вклад по этому предложения, но поскольку открыл я его в 4 кв. 2019 г., то ставка составляет 6,7%), сумма - 100 000 руб.

- Банк ГПБ: "Для сбережения", срок вклада - 367 дней, ставка - 5,3%, сумма - 100 000 руб.

- ПАО "Промсвязьбанк": "Онлайн-вклад", срок вклада - 1 год, ставка - 5,5%, сумма - 100 000 руб.

- АО «Россельхозбанк»: "Доходный", срок вклада - 395 дней, ставка - 5,55%, сумма - 100 000 руб.

- ПАО "Совкомбанк": "Удобный", срок вклада - от 181 до 365 дней, ставка - 5,6%, сумма - 100 000 руб.

Сам я пользуюсь вкладами в Уралсиб - сказалось наличие карты (был зарплатным клиентом до перехода в Сбербанк) и развитой сетью офисов и банкоматов.

Раскрою, сколько мне удалось заработать на вкладах в 2019 г. без каких бы то ни было затрат.

Но вся эта теория разбивается вдребезги, когда дело касается индивидуального инвестиционного счета. Это замечательно придуманная идея, позволяющая получить доход много выше банковского депозита. Так, к доходности 6-7% по надежным облигациям можно прибавить 13% за счёт возврата НДФЛ. Разумеется, если захочется зафиксировать прибыль и вывести средства с ИИС, то это можно будет сделать без потерь не ранее чем через три года. И 13% дохода при вносе в первый и второй годы размажутся по времени. Не ожидайте среднегодовой доходности по ИИС только за счёт возврата НДФЛ в размере 13% - она будет ниже. Однако все равно она останется несравнима с банковскими вкладами в условиях низкой инфляции.

Последнее неприменимо для меня, поскольку я выбрал ИИС на доверительном управлении и облигациями сейчас занимается управляющая компания в соответствии с выбранной мной стратегией.

В структуре моих активов вложения в банковские вклады составляют большую долю - 68%, однако если выбросить из этой суммы неликвидные средства, то доля их возрастет до 88%.

Спасибо, что прочитали мою статью. Если она понравилась, ставьте лайк и подписывайтесь на канал. Будем вместе совершенствоваться в деле личных финансов.