У зарплаты в конверте много минусов. С нее не отчисляют налоги и пенсионные сборы. Вам могут не оплатить больничный и отпуск. Если вы не платите НДФЛ с дохода, то нарушаете закон, а значит, рискуете получить штраф или сесть в тюрьму. Есть и другой минус: если вы получаете серую зарплату, кредиты обойдутся вам дороже.

Серая зарплата состоит из двух частей.

- Официальная (белая) — работодатель указывает ее во всех документах и платит с нее налоги. Обычно она не превышает МРОТ. Для большинства регионов в 2020 году это 12 130 рублей, для Москвы — 20 195 рублей в месяц.

- В конверте (черная) — с этой части работодатель не отчисляет ни налогов, ни пенсионных взносов.

Но и при серой зарплате получить кредит можно почти в любом банке. Потому что банки хотят выдавать займы.

Бухгалтерия в компании с серыми зарплатами не сможет выдать справку 2-НДФЛ на всю сумму, которую вы получаете. А белой части зарплаты, скорее всего, недостаточно, чтобы взять кредит. Для таких случаев банки придумали альтернативный документ — справки о доходах по форме банка.

Но и эту справку руководители серых предприятий подписывают крайне неохотно.

Тип справки, которой вы подтверждаете доходы, влияет на ставку по кредитам. В случае с ипотекой разница составляет 0,5 п. п., с нецелевыми потребительскими кредитами — больше.

Если предположить, что есть два потенциальных заемщика с одинаковой кредитной историей, имуществом и доходами, но первый принесет в банк 2-НДФЛ, а второй справку по форме банка, при прочих равных во втором случае процентная ставка будет выше на 2—3 п. п.

Сергей Фарберов, банк «Развитие-Столица»

Причина в том, что банк не может проверить, насколько правдива информация о доходах, и вас относят к категории ненадежных заемщиков. На каждого ненадежного заемщика банк должен формировать дополнительные резервы, а это неудобно.

Сколько вы переплатите по кредиту?

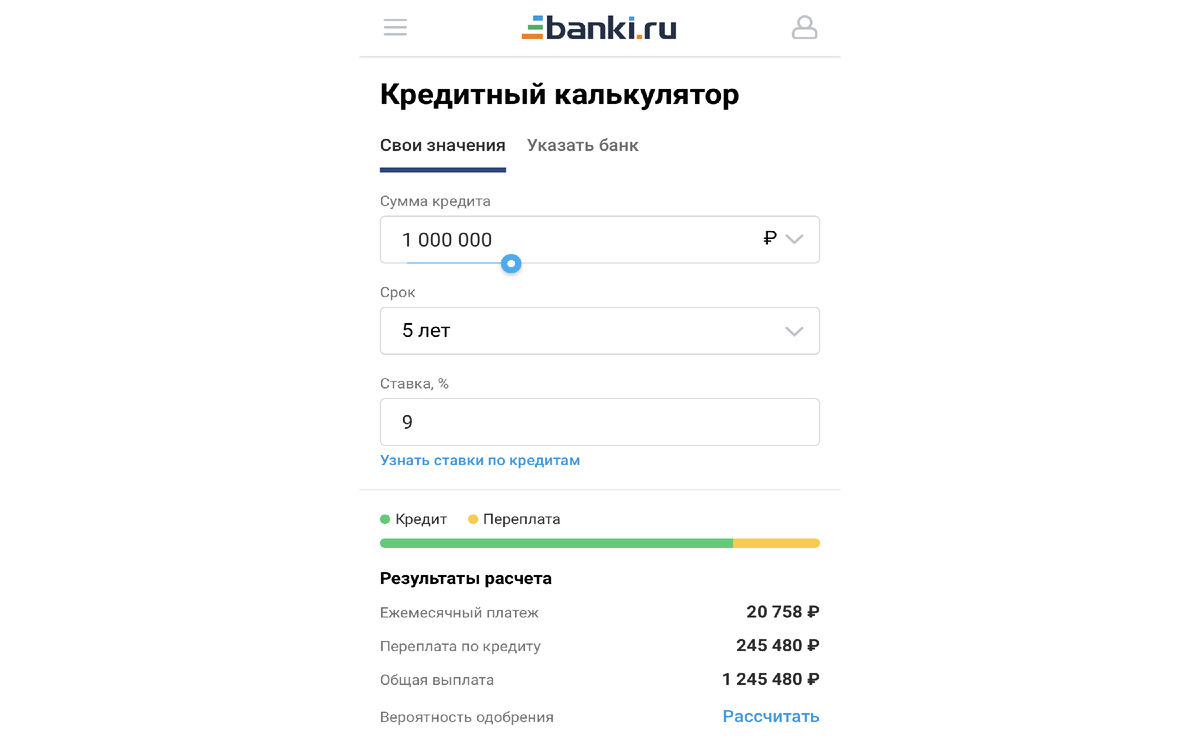

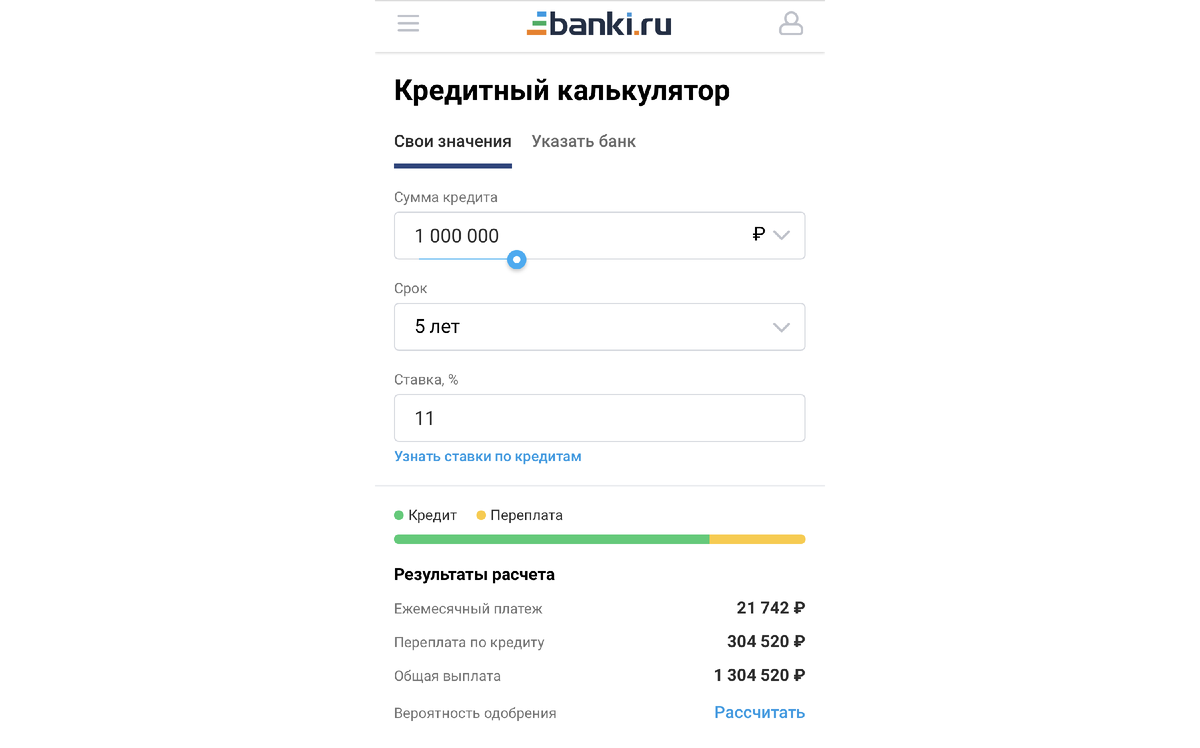

Руслан хочет взять потребительский кредит: 1 млн рублей на пять лет.

Если он подаст в банк справку 2-НДФЛ, ему одобрят кредит под 9% годовых. А если справку по форме банка — 11% годовых.

При кредите под 9% ежемесячный платеж составит 20 758 рублей, переплата по кредиту — 245 480 рублей.

При кредите под 11% годовых ежемесячный платеж составит 21 742 рубля, переплата по кредиту — 304 520 рублей.

Получается, если Руслан не подтвердит доход официально из-за серой зарплаты, то за пять лет он будет вынужден отдать банку на 59 040 рублей больше.

Автор: Екатерина Орлова, юрист

Редактор: Ирина Филатова