Вернее не так.

Примут или нет поправки к закону "О потребительском кредите", которые запретят банкам и микрофинансовым организациям (МФО) предлагать (читайте - принуждать) добровольное (читайте - обязательное) страхование, при заключении кредитного договора.

Но ведь что-то такое уже было...

Запрет давно прописан в Законе "О защите прав потребителей". Согласно пункту 2 ст. 16 категорически нельзя обусловливать приобретение одних услуг обязательным приобретением других услуг.

Но ведь страховка, это было добровольное, совершенно самостоятельное решение гражданина Иванова (уверяет банк). Иванов прям сам так и сказал.

Хочу, говорит, страховку. Причем исключительно за счет кредитных средств. Мне нужно кредит 200 000 рублей, а поскольку лишних денег на оплату своих долгов очень много, дайте мне еще и страховку тысяч на 35.

Именно так и поступают 100% заемщиков, со слов банка. А сам банк, конечно, никаких страховок никому не навязывает. И открыто говорит, что отказ или согласие на полис не повлияют на решение о выдаче кредита (да-да, так мы вам и поверили).

Но законотворцы не дремлют и не зря получают свои зарплаты. Они решили не оставить банкам и МФО ни малейшего шанса запутать потребителя.

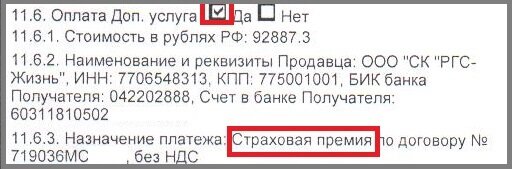

По мнению депутатов, часто в кредитных договорах можно встретить машинописные крестики или галочки, которые уже проставлены в документе. Они не дают потребителю возможности НЕ взять страховку.

Общественная организация по защите прав потребителей "Робин Гуд" (если вы с нами не знакомы - почитайте о нас) занимается спорами с банками и страховыми компаниями с 2010 года. Мы ежедневно видим десятки кредитных договоров и полисов всех существующих в нашей стране банков и страховых компаний.

И знаете, уже года 3-4 мы не встречали этих галочек-крестиков.

Чтобы показать, как выглядит такая форма, решили выложить фото. И нашли договор, с автоматическим знаком согласия, только в папке документов за 2014 год! Не один час потратили )))

Господа депутаты, вы поздно опомнились! Банкиры и страховщики давным-давно раскладывают мух и котлеты отдельно. Упоминание о страховке в кредитном договоре встречается все реже и реже. А уж автоматическое согласие - забудьте.

Правда, одна дельная мысль господ депутатов все же посетила.

Пресечь попытки (весьма успешные) банков и страховых присоединять своих клиентов к программам коллективного страхования. Сегодня такой вид страховки очень распространен.

Заемщик подписывает документы, в которых толком не расписаны условия. А вся подробная информация на сайте кредитной организации. В свободном доступе, конечно.

Вот скажите, многие из вас после получения кредита заходили на сайт и читали информацию о программе страхования? - Нет.

А там-то и кроются самые интересные моменты. Например, условия отказа от договора страхования и возврата денег.

Предлагается сделать всё видимыми сразу. В момент подписания договора. В бумажном виде. Без отсылок к сайту.

Хорошее предложение. Хотя, если честно, то и это уже давно прописано в Законе «О защите прав потребителей».

Статья 10 обязует исполнителя услуги (банк и страховую) предоставлять сразу всю необходимую информацию о приобретаемом продукте. И условия и цену.

Не кажется ли вам, дорогие читатели, что депутаты просто толкли воду в ступе? Жду ответы в комментариях.