Как узнать наихудший размер потерь из возможных? 🤫 Пожалуй, главный вопрос для информированных оптимистов и ответственных людей.

Ответить на него поможет Value at Risk — соотношение размера максимального loss-a к ожидаемому доходу. Выглядит это извращение примерно так:

С уверенностью в 99% максимальный убыток 10.000$-портфеля за год не составит больше 700$ при ожидаемом 6% годовом доходе. 🤘🏻

1% в нашем случае оставлен на ситуации, где размер убытков невозможно предугадать.

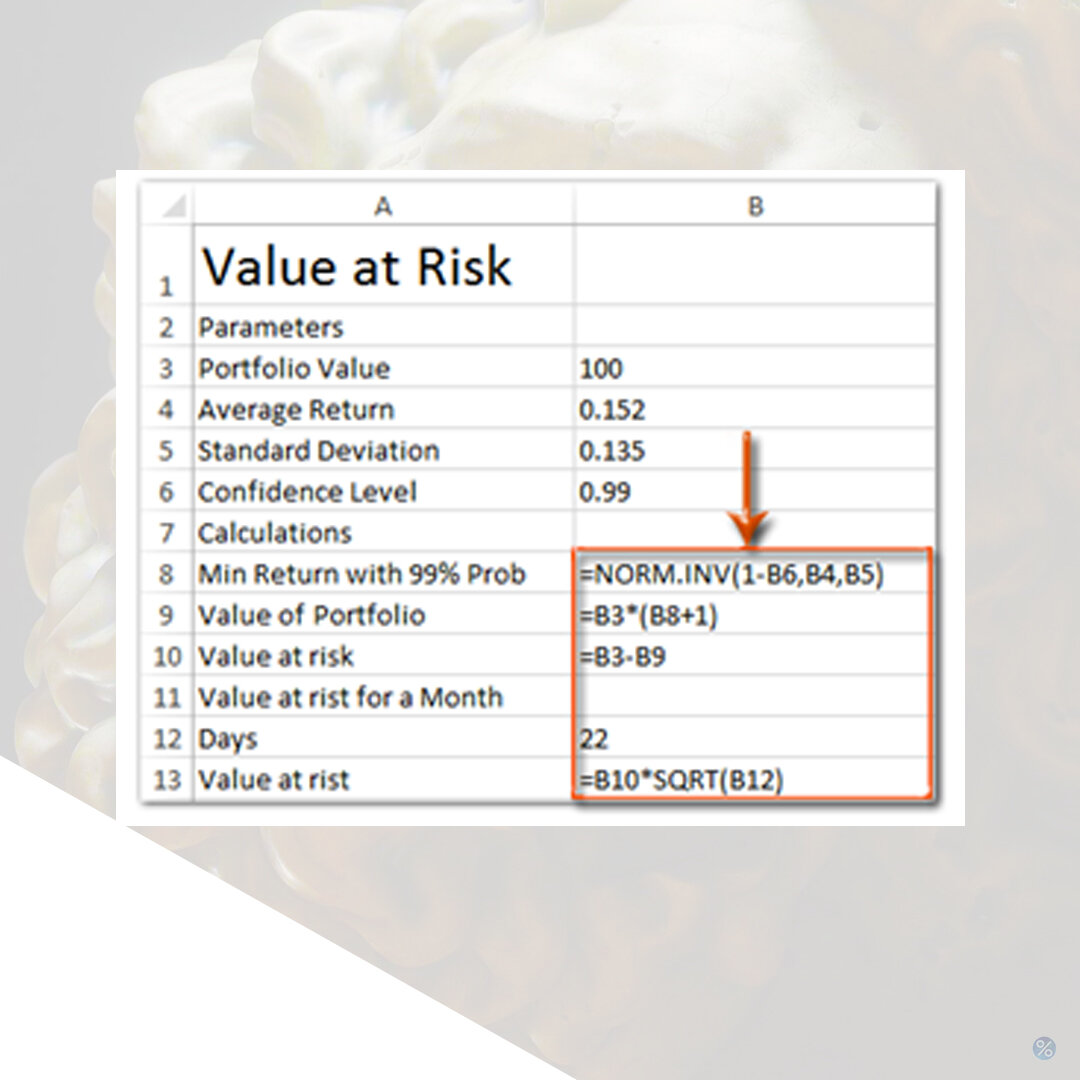

К счастью, это легко считать в Excel. Пример таблицы/формулы смотри в на 2 слайде.

1. Допустим у нас есть 100$, стандартное отклонение = 0,135 и ожидаемая доходность в день около 0,152.

2. Считаем максимальную потерю при доверительном интервале в 99%: в ячейку B8 введите = NORM.INV (1-B6, B4, B5).

3. Узнаем риск за 1 день. B10 = B3-B9.

4. Проверим общее значение риска за нужный месяц в B13: B10 * SQRT (B12).

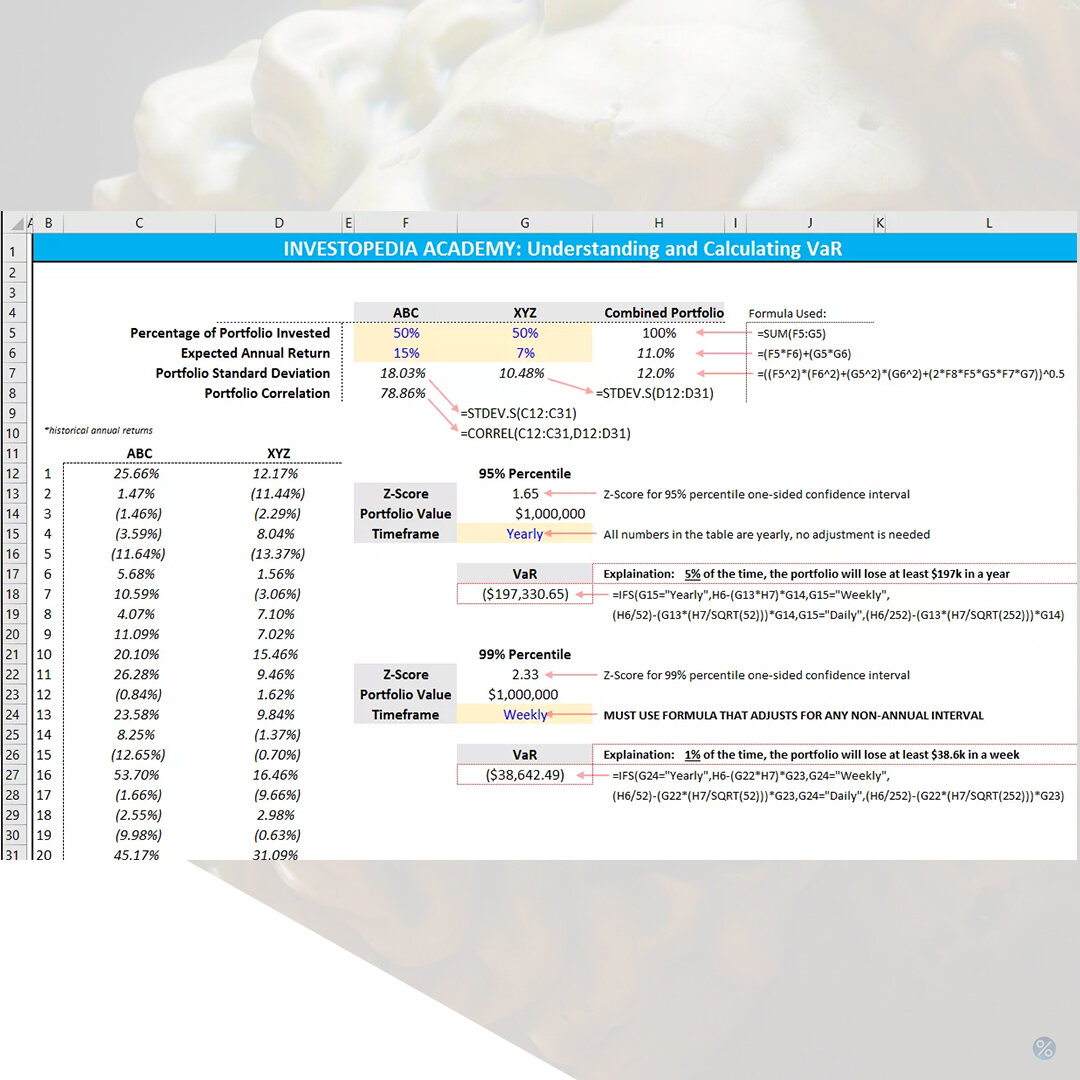

Все выглядит легко только для одного актива. 🏃♀ Т.к. средневзвешенную доходность и стандартное отклонение выгрузить или найти в два счета.

Но мы ведь прожженные инвесторы! Знаем, что держать единственный актив идиотизм.

В таком случае сложность в формате Excel увеличиться в разы, см. 3 слайд.

Как раз для таких случаев есть платформы, которые сделают всю грязную работу за нас. См. прошлый выпуск serve. 👈🏻

Если вы хотите, проанализировать и улучшить свой портфель — пишите мне в лс и обязательно подписывайтесь.

Каждую неделю в «apply» мы даем реальные инструменты, а не советы в стиле: копи и инвестируй — разбогатеешь.