Виктор Тунев: Что будет после истории с коронавирусом.

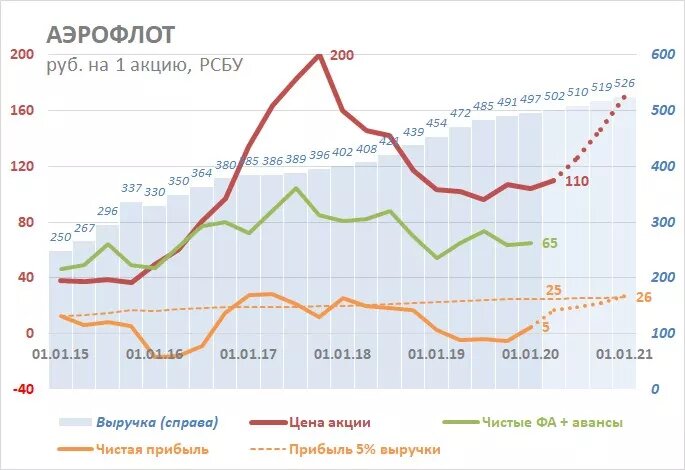

Аэрофлот. Цель – 170-240 при P/E 7-10 и дивиденд ~14 через год. Пока все заинтригованы безудержным ростом акций Tesla, у нас скоро появится своя «ракета». Аэрофлот одним из первых отчитался среди российских компаний. Отчетность по РСБУ позволяет понять тенденции в основном бизнесе компании. В последние два квартала компания вышла на динамику, соответствующую лучшим годам в своей истории 2016-17, когда чистая прибыль достигала ~30 млрд. При такой прибыли компания может выплачивать ~14 рублей на акцию (50% прибыли). Причем этот уровень отражает лишь нулевую рентабельность собственного бизнеса компании – столько же $500 млн. компания получает по «советским» соглашениям с иностранными авиакомпаниями за пролеты над Сибирью.

В 2020 Аэрофлот может показать впечатляющие результаты роста чистой прибыли с 5 до ~26 руб. на акцию – после двух лет низкой рентабельности, связанной с неэффективностью госрегулирования внутренних цен на нефть и нефтепродукты. Проблема осталась в прошлом, потому что после одновременного роста цен на нефть и падения курса рубля в 2018 государство ввело демпфер и обратный акциз. Сейчас налоговое регулирование исключает влияние внешних факторов на цену авиакеросина.

Мировая отрасль авиаперевозок растет уверенно по ~6% ежегодно в последние 20 лет, благодаря росту туристических потоков. Конечно, история с коронавирусом может временно приостановить рост трафика. Но сокращение туристического потока компенсируется сейчас снижением издержек на топливо. Мировые авиакомпании торгуются очень дешево P/E ~8, EV/Sales ~1. Возможно, причина в неустойчивых показателях прибыли, высокой конкуренции и отсутствии моды – в обозримом будущем в отрасли не появится своего Amazon или Tesla, а реальный рост ~6% при отсутствии роста цен не особо впечатляет инвесторов. Ссылки:

1) тенденции в мировых авиаперевозках в ежегодном обзоре IATA https://www.iata.org/…/c81222d9…/iata-annual-review-2019.pdf

2) рейтинг 50 крупнейших авиакомпаний https://www.airlines-inform.ru/ra…/airline_ranking_2018.html

3) динамика акций 9 авиакомпаний https://stockcharts.com/freecharts/perf.php…

Аэрофлот по размеру находится во втором десятке рейтинга мировых авиакомпаний, растет быстрее, но зарабатывает слишком мало с каждого пассажира ($0,07 выручки с каждого пассажирокиллометра против $0,1-0,14 в мире). В отличие от других не имеет долга (лизинг самолетов по новым стандартам IAS стали тоже записывать в долг, но такая особенность учёта не увеличивает риски). Вместо долга у Аэрофлота значительные (~2/3 капитализации) денежные авансы под будущую поставку самолетов. Долгосрочно ситуация с доходами Аэрофлота должна улучшиться, если будет относительно стабильный курс рубля, а компания сохранит рост цен темпом чуть выше инфляции (в последние годы средние цены Аэрофлота росли на ~6% в год).

В модельном (https://docs.google.com/…/1EqDg2cC5NCLC0oH-qjpwkWdH1u_wbun…/) и реальных (http://agidel-am.ru/main/index.html?id=45) портфелях акции Аэрофлота занимают сейчас одну из ведущих позиций. После окончания истории с коронавирусом собираюсь увеличить до максимально возможных 12-14%. Если, конечно, цена акции совсем не улетит – за два дня уже +7% и 117 руб.

Профиль автора в соцсети: https://www.facebook.com/truevaluator