В последнее время в России набирает популярность контент финансовой направленности. Выходит большое количество материалов про инвестирование, ведение личного бюджета, банковские карты и кредиты.

Не будучи гуру в вопросах финансов и инвестирования, тем не менее постараюсь внести свою посильную лепту на основе личного опыта. Речь пойдет о закрытии ипотеки с аннуитетными платежами.

Существуют два довольно распространенных мифа об ипотеке:

1) о том, что сначала мы платим проценты, а потом основной долг;

2) о том, что нет смысла закрывать досрочно в конце кредитного периода, когда основная часть долга уже выплачена.

По сути, речь идет об одном мифе: второй является следствием первого.

Как представляется, своим происхождением этот миф обязан банальной неосведомленности некоторых граждан относительно того, как формируется ежемесячный ипотечный платеж (аннуитетный).

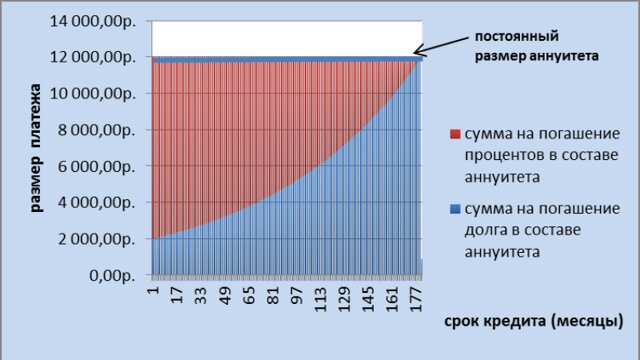

Вдаваться в сложные формулы необязательно (а они действительно могут быть сложными, но это не меняет сути дела). Достаточно понять, что ежемесячный платеж - это сумма выплат по процентам (стоимость использования кредитных средств за каждый день с момента последнего платежа) и по основному долгу. Важно, что в Вашу дату ипотечного платежа Вы отдаете банку проценты только за прошедший месяц и ни за какие будущие периоды. В начале кредитного периода у Вас максимальный долг, а значит по процентам Вы платите максимально большую сумму. Со временем долг уменьшается, сумма по процентам тоже уменьшается. И так как в конце периода Ваш долг стремится к нулю, то и по процентам Вы платите минимальную сумму.

Таким образом, мы выяснили, почему проценты от максимального значения в начале периода движутся до минимального в конце. А что же тогда с выплатами по основному долгу? Дело в том, что аннуитетный ипотечный платеж предполагает погашение равными долями в течение всего периода. Выплаты по основному долгу как раз дополняют выплаты по процентам так, чтобы ежемесячный платеж всегда был равным. И совершенно логично, что, если выплаты по процентам идут от большего к меньшему, то по основному долгу будет зеркальная ситуация - от меньшего к большему.

Как видно, такая структура платежа - это не хитрость и не ловушка банкиров, а объективная реальность. То, что вы отдаете в качестве процентов банку зависит железно только от трех факторов: суммы долга, процентной ставки и срока использования заемных средств.

Пример:

Допустим, Вы взяли 1 млн на 10 лет под 10% годовых. Представим, что после того, как Вы получили 1 млн прошло 20 дней, Вы вдруг выиграли в лотерею и решили вернуть весь долг банку. Сколько Вы заплатите банку за 20-дневное использование 1 млн? Правильно: Ваша годовая ставка в 10%, поделенная на 365 дней в году и помноженная на 20 дней. Получается 0,54% от 1 млн, что равняется 5 тыс 400 рублям. Очень грубо, но примерно так это работает. И, по-моему, система справедливая.

Исходя из сказанного, легко сделать вывод о том, что в любой момент в течение всего срока кредитования Вы заинтересованы в том, чтобы сделать досрочное погашение и снизить основной долг, так как это моментально уменьшит выплаты по процентам (напомню, они начисляются на остаток долга из расчета на каждый день).

Однако при досрочном погашении возникает следующий важный вопрос: снижать ежемесячный платеж или уменьшать срок кредитования?

Как мне кажется, в данном вопросе нужен индивидуальный подход. При прочих равных условиях уменьшение срока кредитования выгоднее, чем снижение платежа. Связано это с тем, что при уменьшении срока Вы быстрее выплачиваете основной долг и в итоге меньше платите по процентам. Однако бывают следующие ситуации: у человека имеется стабильный ежемесячный невысокий доход и периодические значительные заработки. При этом у него высокий ипотечный платеж, съедающий половину или больше ежемесячного дохода. В таком случае имеет смысл при появлении свободных средств сначала снижать досрочными погашениями ежемесячный платеж до комфортного, а уже потом уменьшать срок.

В любом случае всегда стоить самостоятельно делать математические расчеты. Это поможет и тем, кто только планирует взять ипотеку, и тем, кто уже взял, но хочет лучше понимать структуру платежей и механизм досрочного погашения. Мне понравился вот этот сайт со специальным ипотечным калькулятором (это не сайт банка и это не реклама!). Возможно, он будет полезен и Вам!