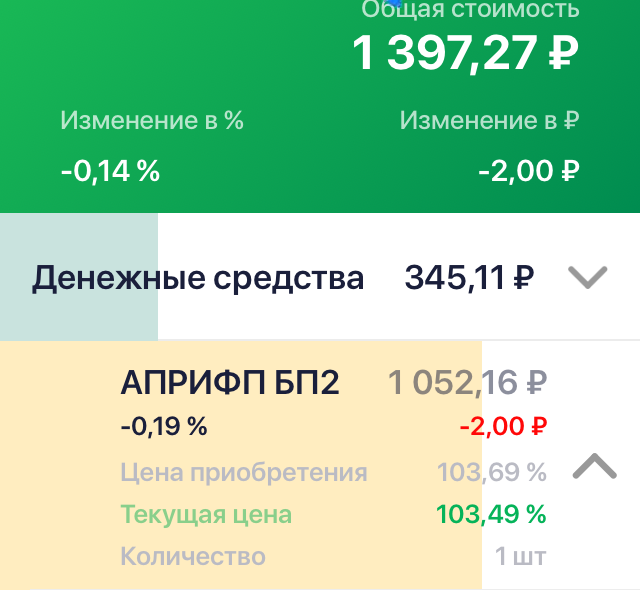

Вчера зашла в приложение Сбербанк Инвестор и увидела красненькие циферки по облигации АПРИФП БП 2, которая куплена была у меня 31 января. В плане было еще прикупить 3 штуки, чтобы на сумму амортизационных выплат приобретать облигацию другого эмитента, если решу держать до погашения при положительной динамике работы компании. Амортизация по 250 рублей, поэтому тупо 250*4=1000, ну и плюс купоны. Хотя до нее еще далеко. Просто были такие мысли. То же самое хотела провернуть с ПКБ-БО-01, но приобрести 10 облигаций, чтобы возврат был по 1000 рублей плюс купонные выплаты. Бред! Ну видимо новички страдают бредовыми идеями.

И странно так получилось, что одновременно и Сбербанк Инвестор был открыт, и QUIK на ноуте, что обычно не выполнимо. В терминале цены были высокие, как были до этого. Но я заторопилась, занесла цену, а потом поставила галочку по рынку, хотела увидеть какая цена высветится, но ничего не высветилось. Цена моя не поменялась и отправила заявку. Смотрю, сразу удовлетворилась, но по КАКОЙ ЦЕНЕ? По рыночной, максимальной на тот момент по 103,69%.

Я в шоке, поторопилась и понимаю, чем чревата эта покупка. Снижением доходности по дате погашения, но печальнее оказалась картина доходности по годовому потоку, с учетом НКД на конец года.

Вроде немного, если смотреть по дате погашения. Но не забываем, что купонная доходность 15%.

В этих таблицах можно увидеть изменение доходности с учетом комиссии. Незначительно, но есть. Слева с комиссией, справа без. Вам решать, учитывать комиссию брокеру или нет. Мой брокер Сбербанк, и теперь точно знаю, что комиссия начисляется только на чистую цену покупки, без учета НКД.

А вот годовая доходность оказалась значительно ниже. Почему? После таблицы выскажу предположения и мне было интересно, если бы действующие инвесторы поделились своим взглядом на этот момент.

Слева 2 столбца с учетом комиссии брокеру, справа без учета. Просто для информации.

Резюме: попробую ответить на вышестоящий вопрос. Почему доходность по году оказалась значительно ниже доходности к погашению?

1. Разное время приобретения и владения бумагой (335 и 316 на конец года). Но под ?

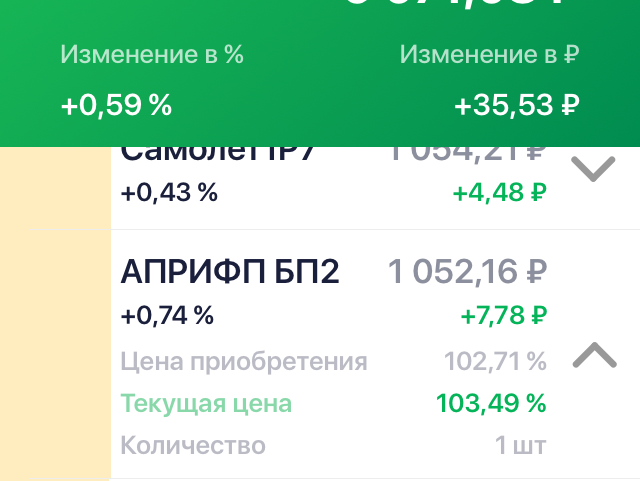

2. Разница в чистой цене покупки 10,5 рублей и это считаю основной причиной. Если при выплате первого купона уже начну получать прибыль, то во втором случае скорее всего не выйду даже в ноль. Потому что с купона будет удержан налог в размере 3,49 рубля, итого купон 33,91 рубль вместо 37,4 рублей. 1036,9-33,91=1002,99 рублей. Еще не вышла на номинал.

1026,4-33,91=992,49 рублей уже начинаю получать прибыль.

Или как-то однобоко вижу этот момент?

3. Еще один пункт: при покупке уплачен в НКД налог со своих денег и он не компенсируется при возврате НКД. В первом случае: 0,88 руб, во втором - 1,64 руб.

Буду благодарна вашим рассуждениям и размышлениям. Мой косяк в покупке и торопливость в терминале, привели к таким печальным результатам.

Всех благ вам и процветания! Ставьте лайки👍, если статья наводит на размышления и заставляет мозг кипеть. Приглашаю на канал, учиться вместе теории и разбирать ошибки практики. Не ошибается тот, кто ничего не делает. А с терминалом разберусь, поэкспериментирую!