Пройдены половина первого квартала и месяц с начала вспышки коронавирусной инфекции в китайском Ухане. Этого достаточно, чтобы оценить степень влияния эпидемии на мировую хай-тек индустрию в первую четверть текущего года. Начинаем знакомиться с неутешительными прогнозами.

Анализ исследователей из компании TrendForce охватил основные сферы деятельности мировой индустрии высоких технологий и влияние на них вспышки коронавируса COVID-19. Данные аналитиков учитывают события до 14 февраля включительно. Начнём с производства полупроводников.

Производство полупроводников

Линии по обработке кремниевых подложек для выпуска чипов имеют крайне высокую автоматизацию. Это означает, что вспышка коронавируса не оказала прямого влияния на производство. Тем не менее, есть побочное влияние от эпидемии, которое грозит неполной загруженностью заводов. В Китае большинство рабочих на предприятиях отрасли иногородние. Карантинные мероприятия и связанные с ними транспортные ограничения не позволяют рабочей силе попадать на заводы в срок и по расписанию. Как считают в TrendForce, это приведёт к сокращению поставок чипов клиентам и к сокращению производства электроники в целом.

На компании по проектированию чипов, которые не имеют собственных заводов, вирус окажет ещё меньше влияния. Тем более, что за последние пять лет инструменты для проектирования и верификации многие начали переносить в облака. Тем самым сотрудники таких компаний могут работать прямо из дома, на что карантин и эпидемия не окажут заметного влияния.

Производство памяти

Как и полупроводниковое производство в целом, линии по выпуску памяти DRAM и NAND также имеют крайне высокую автоматизацию. Следовательно, вспышка коронавируса не повлияет на объёмы выпуска этой продукции на китайских заводах. Это также касается линий Samsung и SK Hynix в Китае. Кроме того, производители предусмотрительно создали запасы сырья перед новогодними праздниками и в краткосрочной перспективе обеспечены всем, что необходимо для выпуска памяти.

Карантин и транспортные ограничения тоже не окажут на цепочки поставок памяти негативного влияния. Производители имеют специальные лицензии на транспортировку продукции по всей территории страны и не ожидают проблем с таможней. Глобальные производители памяти пока ничем не испуганы и могут сократить производство только в условиях пандемии.

Следует подчеркнуть, что производство памяти подстёгивает высокий спрос со стороны клиентов. Это означает, что в первом квартале 2020 года цены на DRAM и NAND будут постепенно расти и вирус этому не только не помешает, но даже подстегнёт процесс. Например, вынужденное сидение дома заставило граждан Китая проводить больше времени в Интернете. Это явление повысило спрос на серверы, память и сетевое оборудование в Китае. К счастью, производители серверов также сделали запасы перед новогодними праздниками и пока не испытывают острой потребности в комплектующих. Но память будет расти в цене, да.

Производство дисплеев и ТВ-панелей

На этом направлении аналитики фиксируют неопределённость. Пока они не могут сказать о стоимости дисплеев и экранов для ноутбуков и настольных мониторов в феврале, считая, вероятно, что цены не изменятся. Будет расти только стоимость панелей для телевизоров, что станет продолжением январского курса.

Вспышка коронавируса оказала влияние на логистику всей цепочки поставок сырья и продукции для выпуска LCD- и OLED-панелей в Китае. При этом наибольшие проблемы испытывают производители стеклянных подложек с массивами транзисторов, тогда как производители защитных стёкол удерживают производство под контролем. В целом в этом сегменте остаётся неопределённость, которую ещё предстоит проанализировать.

Производство оптоволокна

Выяснилось, что в Ухане, где вспыхнул коронавирус, крайне высокая концентрация цепочек поставок оптоволокна. В эпицентре первой вспышки коронавируса оказались компании Fiberhome, YOFC и Accelink и некоторые другие производители оптических кабелей, которые все вместе удерживают 25 % мирового объёма производства этой продукции. Общегородской карантин в Ухане и остановка работа кабельных заводов грозит затронуть поставки кабельной продукции.

Между тем развёртывание сетей 5G вызывает резкий рост спроса на оптические кабели. Например, для коммуникаций в поддержку 5G требуется в два раза большая ёмкость оптических каналов, чем для сетей 4G. Дефицит этой продукции предсказуемо приведёт к росту затрат на развёртывание сотовых сетей нового поколения.

Интернет вещей

В краткосрочной перспективе поставки продуктов IoT остаются без изменений, поскольку крупные китайские производители, такие как Huawei, уже возобновили свою деятельность. Сверх того, каждое звено в цепочке поставок Интернета вещей обладает высокой взаимозаменяемостью. Но если вспышка будет продолжаться, часть отрасли всё равно будет затронута. Например, исследования и разработки в Xiaomi и Mediatek были приостановлены, что привело к задержке выпуска новых продуктов.

К замедлению этого направления также приведёт переориентация компаний на выпуск медицинской продукции. К примеру, производители систем видеонаблюдения Hikvision и Dahua Technology переводят линии на выпуск термометров. За ними могут последовать другие. Наконец, направление промышленного Интернета вещей предполагает работу с властями, а они, как бы это сказать, сегодня заняты немного другими проблемами.

Производство для сферы 5G

По сообщению аналитиков, вирус привёл к отмене тендеров на закупку оборудования для развёртывания демонстрационных и коммерческих сетей сотовой связи 5-го поколения. В Ухане и провинции Хубэй оказались сосредоточены заводы по выпуску комплектующих для базовых станций и оптических кабелей. Тем самым развёртывание новой инфраструктуры отложено на неопределенное время. Нетрудно понять, что это создаст отложенный спрос на смартфоны с поддержкой 5G и создаст предпосылки для замедления в массе смежных областей.

Производство светодиодов

В Ухане и в провинции Хубэй производителей светодиодов оказалось мало. Пока вирус не оказал влияния на эту отрасль. К тому же в 2019 году было перепроизводство этой продукции, и сегодня в ней нет дефицита. В долгосрочной перспективе всё будет зависеть от того, насколько предприятия возобновят работу после вынужденных каникул, и как будут обстоять дела с рабочей силой. Если карантинные мероприятия будут ослаблены и города будут открыты на въезд и выезд, дефицита не будет. Правда, остаётся эффект паники (осторожности), что может заставить кого-то из производителей начать увеличивать отпускную цену на светодиоды, а что сегодня можно выпустить без светодиода? Да почти ничего!

Литиево-ионные аккумуляторы

В основном компоненты литиево-ионных аккумуляторов поставляются в Китай из Японии, Кореи и США. Это производство не пострадало от коронавируса. Но этого нельзя сказать о продукции с использованием литиево-ионных батарей. Очевидно, эпидемия окажет влияние на поставки продукции с аккумуляторами.

Производство солнечных панелей

По данным TrendForce, поставки солнечных модулей и инверторов сильно пострадают от вспышки коронавируса. Большинство комплектующих для сборки панелей, включая стекло, алюминиевые рамы, кремниевые пластины и другое, выпускаются в Китае и могут оказаться подвержены транспортному коллапсу и нехватке рабочей силы. Запас сырья на заводах есть до конца февраля. Потом придётся искать поставщиков везде, где только можно.

Аналитики предупреждают, что проекты по введению в строй солнечных электростанций могут быть сорваны в США и в Китае, где климат позволяет разворачивать солнечны фермы даже в первом квартале. Европе это пока не грозит. В первом квартале такие работы обычно не ведутся. В целом контракты по уже заключённым проектам могут быть продлены до третьего квартала. Поиски комплектующих грозят взвинтить цены на солнечные панели.

Носимая электроника, браслеты, наушники, часы

Сборка умных часов, умных браслетов и беспроводных наушников в основном происходит в Гуандуне, Цзянсу и Чжэцзяне. Эти районы не затронуты вспышкой коронавируса. Оказать негативное влияние на выпуск данной продукции могут только задержка с возвратом к нормальной работе, нехватка рабочей силы или нехватка комплектующих. В то же время пик спроса на носимую электронику обычно наблюдается во втором полугодии, поэтому коронавирус пока не грозит подобной электронике.

На китайский рынок носимой электроники вирус, скорее всего, окажет негативное влияние. В большей степени это может коснуться продукции, имитирующей бренды. В силу вызванных эпидемией причин производители могут сосредоточиться на выпуске продукции известных брендов и меньше уделять сил и средств на производство «дженериков».

Смартфоны

По мнению аналитиков, очень сильное влияние вспышка коронавируса окажет на рынок смартфонов. Прогнозируется, что производство смартфонов в первом квартале 2020 года сократится на 12 % в годовом отношении, что сделает этот квартал с самым низким показателем за последние пять лет. Дефицит ожидается во всех цепочках поставок, а для выпуска смартфонов их великое множество и они крайне запутаны. Тем самым проблемы будут ощущаться во втором квартале даже в том случае, если распространение вируса остановится в феврале. Если вирус продолжит распространяться, то проблемы примут международный характер.

По прогнозам, производство смартфонов в 2020 году достигнет 1,318 млрд штук, что на 1,3 % меньше, чем в предыдущем году. Это будет самый низкий показатель с 2016 года. Расширение масштабов эпидемии вызовет ещё более сильное сокращение производства смартфонов, а это очень негативный сценарий для мировой экономики.

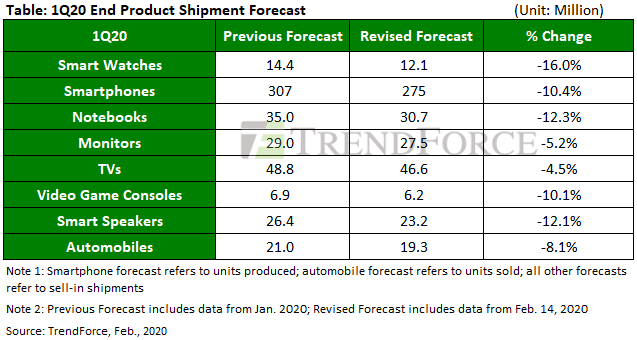

Ноутбуки, ЖК-мониторы и ЖК-телевизоры

Производители ODM, бренды и участники в цепочках поставок больше всего пострадали от вспышки коронавируса. По этим компаниям вынужденные каникулы ударили сильнее всего. Сборка изделий пока невозможна в полностью автоматическом режиме. Сейчас работы возобновились, но пока ещё не в полном объёме. Кроме того, наблюдается тотальный дефицит комплектующих, что ведёт к сокращению выпуска продукции.

Специалисты прогнозируют, что в первом квартале отгрузка телевизоров снизится с предыдущего прогноза (48,8 миллионов единиц) до 46,6 миллионов единиц, отгрузка мониторов уменьшится с предыдущего прогноза (29 миллионов единиц) до 27,5 миллионов единиц. Выпуск ноутбуков, для которых нужны сложные комплектующие, снизится с 35 млн штук до 30,7 млн штук.

Как считают в TrendForce, в Китае перечисленная выше продукция будет пользоваться в 2020 году меньшим спросом, чем ожидалось. Так, отгрузка мониторов была уменьшена с предыдущего прогноза (125,8 млн единиц) до 124,5 млн. Прогноз по отгрузке ноутбуков снижен с предыдущего значения 162,4 млн единиц до 160,2 млн единиц или на 1,4 %. Отгрузки телевизоров будет снижена с предыдущего прогноза 219,6 млн единиц до 218,0 млн единиц или на 0,7 %.

Игровые приставки

Спрос на игровые консоли всегда высок в четвёртом квартале. Если с вирусом справятся до конца марта, рынок игровых приставок никак не ощутит на себе влияние вспышки коронавируса в Ухане. Сборка приставок проходит в Китае, что делает это производство потенциально уязвимым для эпидемии (нехватка рабочей силы, дефицит комплектующих и так далее). Пока это никак не затронуло отрасль. Выпуск игровых приставок нового поколения начнётся во втором квартале и может не попасть под негативное влияние вспышки в Ухане.

Кроме того, в 2019 году покупатели меньше интересовались актуальными моделями игровых приставок. Это значит, что имеется некоторый запас старых консолей и выпуск актуальных моделей в больших объёмах не стоит на повестке дня. Иными словами, пока влияние вируса COVID-19 индустрию видеоигр 2020 года, по большей части, невелико.

Умные колонки

Цепочка поставок и сборка интеллектуальных громкоговорителей распределены по городам Чунцин, Цзянчжэ, Пекину, Шанхаю и Гуандуну. Эти регионы не являются эпицентрами вспышки коронавируса, но они закрыты по распоряжению местных властей. Проще говоря, ведётся строгий контроль над рабочей силой и транспортировкой грузов. По мнению аналитиков, эта отрасль косвенно пострадает от вспышки коронавируса, и объёмы отгрузки умных колонок в первом квартале сократятся.

Автомобили

Под действием вируса рынок автомобилей в Китае обещает рухнуть на 25–30 % в годовом отношении. Покупка машины сопряжена с массой поездок, что невозможно в условиях карантина. Это будет самой большой проблемой китайской автомобильной промышленности.

В то же время производство комплектующих и запасных частей к машинам ударило не только по местному производству, но также по зарубежным партнёрам китайских компаний. Основным фактором риска остаётся потенциальная недоступность материалов. Пробелы в цепочках поставок и усложнённая работа с зарубежными партнёрами приведут к сокращению мирового автомобильного рынка в первом квартале 2020 года на 14 % за год. Это будет самое большое снижение за последние годы. Шутки закончились.