Вчера раздался телефонный звонок с московского номера, и девушка елейным голосом предложила кредит от банка «Русский Стандарт». Всего за 11-15% годовых.

Кредит мне был не нужен, но любопытство не порок и я попросил рассчитать 60 т.р. на пять лет.

Пощелкав клавишами, барышня выдала цифру 1800 р/месяц оплата кредита. Вроде бы не много, с другой стороны 1 800 х 60=108 000 рублей – столько нужно отдать банку. Вычитаем 60 000 рублей и получаем цифру 48 000 – это стоимость услуг банка за пять лет.

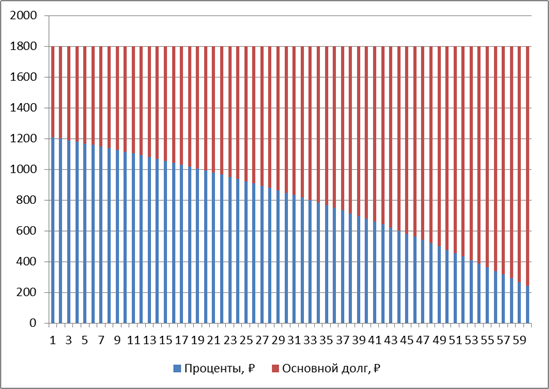

Кредитный калькулятор банка любезно выдает график платежей, который мы используем, чтобы построить график:

Как видим из графика, банк сначала будет забирать свою прибыль, а потом уже гасить ваш основной долг. Если возникнет просрочка, то штрафные санкции будут начисляться на остаток долга, который банк не спешит сокращать.

Теперь давайте смотреть альтернативу. Мы сами, без кредита «Русского Стандарта» начинаем откладывать 1800 р/месяц, да еще и на пополняемый депозит под 5% годовых. Все расчеты сведем в табличку и построим график:

Мало того, что на накопление 60 т.р. нам потребуется всего 34 месяца, мы еще и сверху заработаем 4409 рублей, т.е. фактически сумму в 60 т.р. мы получим на два месяца раньше, через 32 месяца.

Даже с учетом инфляции, видим, что накопление выгоднее депозита примерно в два раза. В случае с кредитом через 32 месяца ваш долг банку будет составлять больше 35 т.р.

Как быть, если по каким-то причинам вы не можете ждать 2,5 года? Например, срочно нужны деньги на вышедшую из строя бытовую технику?

Все равно начинайте копить. С первого дня покупки бытовой техники, создавайте амортизационный фонд. Если не успели создать в полном объеме, будет из чего внести опережающий платеж и снизить долговую нагрузку.

Когда кредит может оказаться выгоднее накопления? Все зависит от того, что вы собираетесь покупать на эти деньги.

Если вы берете кредит на бизнес, то норма прибыли в нем должна быть больше процентной ставки по кредиту, и в этом случае кредит будет оправдан. Ну а на потребление лучше копить.

У этой истории есть еще один неприятный момент. Дело в том, что банк «Русский Стандарт» имеет от меня запрет на право обработки моих персональных данных, более того, номер телефона, на который звонили из колл-центра я оформил уже после того как выдал банку этот запрет. Сам номер нигде в сети не светил. Получается, что мой оператор слил данные в колл-центр. Но это уже другая история.

Всем добра и правильных финансовых решений.

P.S. Прочитайте мои статьи: