Доброго времени, уважаемые читатели!

В предыдущей статье я, на собственном примере, показал, как рассчитывается размер пенсии на основании пенсионных баллов.

Спасибо за чтение, плюсы и все комменты.

Сегодня я постараюсь показать, как рассчитываются те самые баллы в 2015-2019 гг.

Описывать в одной статье сразу все периоды формирования баллов считаю нецелесообразным, т.к. подсчет в разные периоды - разный, статья получится длинной, Вы можете устать читать и даже запутаться. Поверьте, это - не для количества статей, а по моему искреннему убеждению, что так будет понятнее.

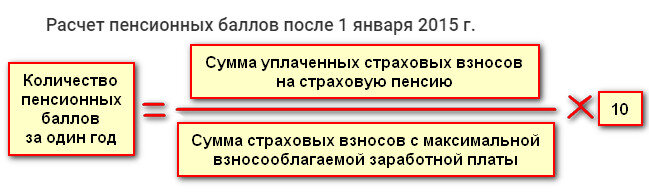

Этот период (2015-2019 гг.) расчета баллов имеет следующую формулу:

То есть, количество заработанных пенсионных баллов за каждый год, начиная с 2015 г. и по 2019 г., будет разным, если Ваша зарплата не будет в каждом из указанных годов равна средней зарплате по стране. Также, пока, в таком принципе подсчета участвуют и 2020, и 2021 гг.

Прописью формула звучит так:

Количество пенсионных баллов за один год равно

частному от деления суммы уплаченных страховых взносов на сумму страховых взносов с максимальной взносооблагаемой заработной платы, увеличенному в 10 раз.

На мой взгляд, довольно хитрая для понимания схема, имеющая целью спрятать явную попытку не дать заработать хорошую пенсию (большое количество баллов) и иметь возможность манипулировать ее размером с помощью простейшего арифметического уравнения.

Все достаточно просто.

Если увеличивать знаменатель, оставляя прежним числитель, даже неискушенному умением быстро считать, ну, скажем, восьмикласснику, видно, что результат станет меньше предыдущего. Что, собственно, и происходит на деле:

Как видно из таблицы, величина ИПК (индивидуального пенсионного коэффициента, столбец 4, читай - количество пенсионных баллов) стремится к уменьшению даже при увеличении выплат (столбец 3, сумма начисленных страховых взносов). Исключение - 2015 "удачный" для меня "премиальный" год.

2019 год во внимание пока не берем, т.к. он - без 4 квартала. Вот, кстати, тоже незадача: пенсию положено платить с февраля, а сведений еще нет, и они появятся только во втором квартале 2020 г.

Думаю, понять все это без конкретных цифр достаточно сложно. По крайней мере, так было со мной.

Ну, сумму уплаченных страховых взносов мы просто видим в "сведениях", запросто заказываемых на портале Госуслуг, хоть каждый месяц (см. картинку выше, столбец 3). Или считаем сами, исходя из "получки" (не в конверте) плюс НДФЛ, умноженной на 16%.

Теперь разберемся, что же такое сумма страховых взносов с максимальной взносооблагаемой заработной платы. Она тоже рассчитывается не так просто, но на этом не стОит заморачиваться, проще воспользоваться таблицей, цифры которой утверждены соответствующими Постановлениями.

Вот она за предыдущие годы:

2019 1 150 000 184 000 11,21

( Постановление Правительства РФ от 28 ноября 2018 г. №1426)

2020 1 292 000 206790 12,34

Нас интересуют цифры из столбца 3 (за 2019 и 2020 годы они выделены полужирным шрифтом). Перейдем к подстановке "моих" цифр для наглядности, цифры подставляем из таб.1 и таб.2, заодно и проверяем "честность" ПФР:

год (таб. 1) (таб. 2)

2015 64652,13 : 113760 х 10 = 5,683 балла;

2016 49647,56 : 127360 х 10 = 3,898 балла;

2017 51835,88 : 140160 х 10 = 3,698 балла;

2018 60024,02 : 163360 х 10 = 3,674 балла;

"Честность" оказалась безупречной!

А снижение количества сформированных баллов, невзирая на увеличение отчислений (за исключением "скачка" 2015 года), налицо.

2019 год в "сведениях" учтен не полностью, потому "показать" точное снижение ИПК не представляется возможным. Однако, приблизительно-округленная сумма будет не выше 2017 года из-за ощутимого снижения премирования. Но, даже если увеличить отчисления до уровня 2015 г. (наивысшее за рассматриваемый период), получится:

2019 64652,13 : 184000 х 10 = 3,514 балла

К сожалению, вывод не радостен.

Нас снова изощренно обманывают:

из одной и той же суммы отчислений в 2015 и 2019 году получается ощутимо меньшее количество баллов - видна "работа" искусственно созданного и постоянно увеличиваемого знаменателя:

5,683 (2015 г.) : 3,514 (2019 г., условно) = 1,61 = Более, чем в полтора раза.

или на 38% меньше. В среднем - за 5 лет - "инфляция"пенсионных баллов = - 7,6% в год

P.S. Работал я все эти годы на одном месте, на одном и том же окладе, даже без какой бы то ни было индексации по инфляции, вплоть до октября 2019 (+4,6%). Разница по годам в моих отчислениях формировалась за счет "стимулирующих выплат". Большинство из коллег моего уровня имеют отчисления из года в год постоянные и ниже моих процентов на 20.

На неделе постараюсь изложить принципы формирования ИПК до 2015 г.

Потом - советский период, сам еще не полностью все понимаю, а лишь бы что бы - не хочу...

Кому интересно - подписывайтесь, ставьте плюсы, делитесь в соцсетях - это может быть полезно Вашим друзьям.

Кто все уже знает - сильно не бейте пенсионера:)

Всем всего доброго и справедливости!