Магнит представил неаудированные результаты деятельности за 2019 г. по МСФО.

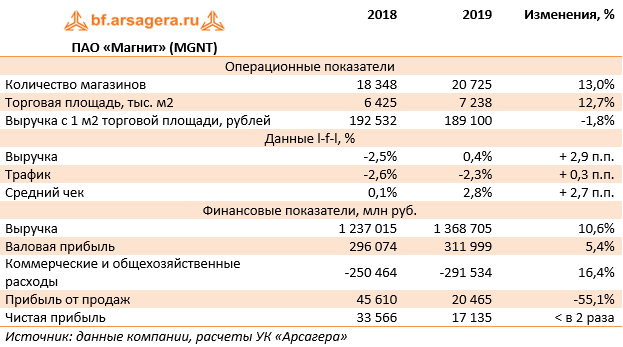

В отчетном периоде количество магазинов увеличилось на 13% - до 20 725 штук. Основной рост пришелся на форматы «магазины у дома» (+1 195 шт.) и «дрогери – магазины косметики» (+1 176 шт.). Торговая площадь выросла на 12,7%, достигнув 7 238 тыс. кв. м.

Совокупная выручка компании выросла на 10,6% - до 1 368,7 млрд руб. Сопоставимые продажи выросли на 0,4% на фоне снижения трафика на 2,3% и увеличения среднего чека на 2,8%. Валовая рентабельность компании в годовом сопоставлении сократилась с 24,0% до 22,8%. В итоге валовая прибыль составила 312 млрд рублей (+5,4%).

При этом операционная маржа (по EBITDA) сократилась с 7,2% до 6,1%. Сокращение этого показателя на 117 б.п. год-к-году обусловлено распродажей товаров пассивной матрицы, начислением резервов по долгосрочной программе мотивации и ростом операционных расходов. Влияние этих факторов было частично компенсировано улучшением коммерческих условий. Рост операционных расходов связан с увеличением затрат на аренду, коммунальные услуги, обслуживание и ремонт, частично нивелированным оптимизацией расходов на персонал, маркетинг, материалы и упаковку.

В результате чистая прибыль снизилась в 2 раза, составив 17,1 млрд руб.

Вышедшие данные оказались лучше наших ожиданий, но в целом они продолжают отражать усиление конкуренции в секторе розничной торговли и сдержанный потребительский спрос.

По результатам вышедшей отчетности мы повысили прогноз финансовых показателей компании на будущий период, при этом снизив объем общей выручки в связи с корректировкой планов по запуску новых магазинов. Компания переходит от стратегии массовой экспансии к стратегии фокусирования на росте маржинальности бизнеса.

Хотелось бы отметить, что прогноз по дивидендам на ближайшие два года мы пересмотрели в сторону понижения, а на последующие годы, наоборот – в сторону повышения.

Мы ожидаем, что предпринимаемые меры по росту маржинальности бизнеса получат реализацию в финансовых результатах компании. Однако, ситуация в розничной торговле продолжит определяться достаточно острой конкурентной борьбой, что будет оказывать негативное влияние на маржинальность бизнеса. Остается лишь надеяться на восстановления роста реальных доходов населения и потребительских расходов. На данный момент акции компании торгуются исходя из P/BV 2020 около 1,5 и пока не входят в число наших приоритетов.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях