В настоящей статье рассмотрим, в какой сумме и на сколько объектов можно получить имущественный налоговый вычет при покупке недвижимости.

Начнем с того, что имущественный налоговый вычет при приобретении объектов недвижимости предоставляется по двум видам расходов:

1. В размере фактических расходов на приобретение недвижимости;

2. В размере фактических расходов на уплату процентов по целевым займам и кредитам на приобретение недвижимости.

Еще в далеком 2014 году в Налоговый Кодекс РФ были внесены значительные изменения в отношении правил предоставления имущественных вычетов при приобретении недвижимости, которые разделили «судьбу» имущественных вычетов при приобретении недвижимости «на до и после» 2014 года.

Что это значит? Все изменения 2014 года касаются объектов недвижимости, приобретенных начиная с 1 января 2014 года.

До 2014 года.

По объектам недвижимости, приобретенным до 1 января 2014 года, действуют «старые» правила предоставления имущественных вычетов, а именно:

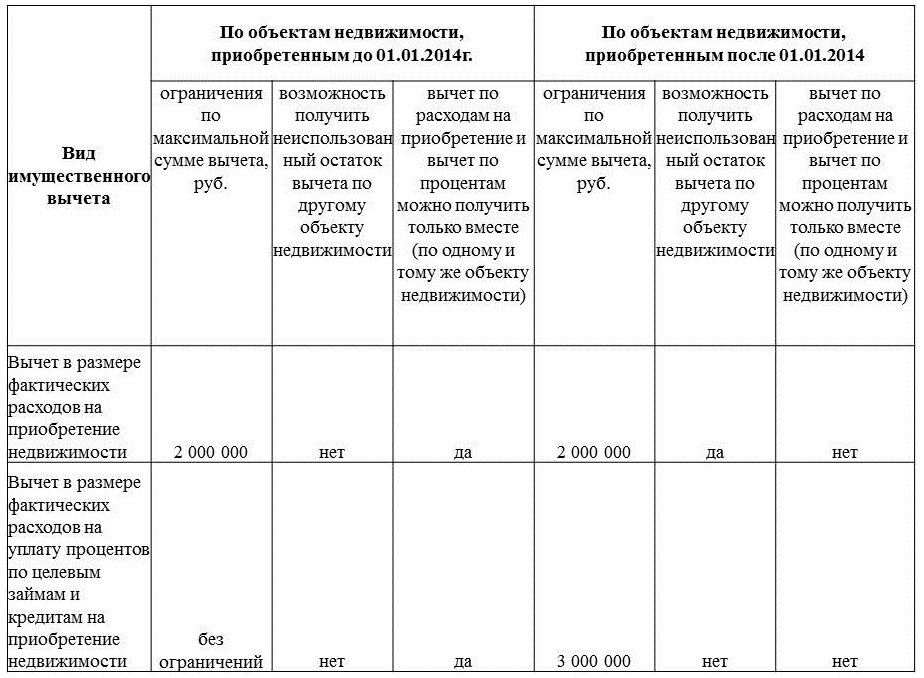

1. Вычет в размере фактических расходов на приобретение недвижимости ограничен суммой в 2 000 000 рублей, то есть сколько бы налогоплательщик не потратил на приобретение объекта недвижимости, получить вычет по расходам на приобретение он сможет в сумме не более 2 000 000 рублей, а значит НДФЛ сможет вернуть не более 260 000 рублей (13%);

2. Сумма вычета в размере фактических расходов на уплату процентов по целевым займам и кредитам на приобретение недвижимости не ограничена, то есть сколько налогоплательщик фактически выплатил в погашение процентов по кредиту, столько и составит вычет, а значит и возврат налога в размере 13% от этой суммы;

3. Вычет в сумме уплаченных процентов неразрывно связан с основным вычетом при приобретении недвижимости. Это означает, что вычет по процентам можно получить только по объекту недвижимости, по которому заявлен вычет в сумме расходов на приобретение;

4. Правом на вычет в сумме расходов на приобретение недвижимости можно воспользоваться только в отношении одного объекта недвижимости, то есть если сумму вычета в размере 2 000 000 рублей не удавалось использовать полностью в отношении одного объекта недвижимости, то остаток вычета «сгорал».

Рассмотрим на примерах.

Пример 1.

Иванов А.С. в 2012 году приобрел с использованием ипотечного кредита квартиру стоимостью 1 100 000 рублей и воспользовался имущественным вычетом по приобретенной квартире в размере 1 100 000 рублей, а также в сумме фактически уплаченных по кредиту процентов. Вычет по процентам Иванов А.С. будет получать до полного погашения ипотечного кредита в сумме фактически уплаченных процентов. Остаток основного вычета составил 900 000 рублей (2 млн. рублей – 1,1 млн. рублей). В 2013 году Иванов А.С. приобрел еще одну квартиру стоимостью 1 300 000 рублей, но остатком вычета в 900 000 рублей он воспользоваться не сможет, так как получил уже вычет по квартире, приобретенной в 2012 году.

Пример 2.

Петров А.Д. в 2012 году приобрел за счет собственных средств без использования кредита квартиру стоимостью 1 300 000 рублей и воспользовался имущественным вычетом по приобретенной квартире в размере 1 300 000 рублей, неиспользованный остаток вычета составил 700 000 рублей. В 2013 году Петров А.Д. приобрел еще одну квартиру за счет средств ипотечного кредита стоимостью 1 200 000 рублей. В отношении данной квартиры Петров А.Д. не сможет получить ни остаток основного вычета, ни вычет по уплаченным в дальнейшем процентам по ипотечному кредиту.

Начиная с 2014 года.

Во-первых, отметим, что с 2014 года вычет в сумме расходов на приобретение объекта недвижимости и вычет в сумме уплаченных процентов по целевому кредиту потеряли свою неразрывную связь и стали самостоятельными вычетами. Теперь их можно получать в отношении разных объектов.

Остальные изменения предлагаем рассмотреть в разрезе двух указанных видов имущественных вычетов.

Вычет в размере фактических расходов на приобретение недвижимости:

1. Ограничение по максимально возможной сумме вычета осталось прежним – 2 000 000 рублей;

2. Появилась возможность получать вычет по нескольким объектам недвижимости. Это означает, если вычет в сумме 2 000 000 рублей не использован полностью по одному объекту, то остаток вычета можно «дополучить» по другим объектам.

Вычет в размере фактических расходов на уплату процентов по целевым займам и кредитам на приобретение недвижимости:

1. Появилось ограничение по максимально возможной сумме вычета – 3 000 000 рублей;

2. Вычет можно получить в отношении объекта недвижимости независимо от того, применялся ли по этому объекту вычет по расходам на приобретение или нет;

3. Вычет можно применить только в отношении одного объекта недвижимости. В отличие от вычета по расходам на приобретение недвижимости, неиспользованный остаток вычета в сумме уплаченных процентов нельзя перенести на другой объект.

Рассмотрим на примерах.

Пример 1.

Сидоров В.Д. в 2014 году приобрел квартиру стоимостью 1 100 000 рублей и воспользовался имущественным вычетом по приобретенной квартире в размере 1 100 000 рублей. Неиспользованный остаток вычета составил 900 000 рублей (2 млн. рублей – 1,1 млн. рублей). В 2016 году Сидоров В.Д. приобрел еще одну квартиру стоимостью 1 300 000 рублей. По данному объекту он может воспользоваться остатком вычета в размере 900 000 рублей. Таким образом, общая сумма имущественного вычета по расходам на приобретение недвижимости по двум объектам составит 2 000 000 рублей.

Пример 2.

Самсонов Н.П. в 2016 году приобрел за счет собственных средств без использования кредита квартиру стоимостью 2 100 000 рублей и воспользовался имущественным вычетом по приобретенной квартире в размере 2 000 000 рублей. В 2018 году Самсонов Н.П. приобрел еще одну квартиру за счет средств ипотечного кредита стоимостью 2 200 000 рублей. В отношении данной квартиры Самсонов Н.П. не сможет получить вычет по расходам на приобретение недвижимости, так как указанный вычет использован им по первому объекту в максимально возможной сумме 2 000 000 рублей. При этом Самсонов Н.П. имеет право в отношении квартиры, приобретенной в 2018 году, воспользоваться вычетом по уплаченным в дальнейшем процентам по ипотечному кредиту в сумме не более 3 000 000 рублей.

Для удобства наших читателей объединили вышеописанные правила применения имущественных вычетов в таблицу.

Напомним, что имущественные вычеты при приобретении недвижимости можно получить двумя способами:

1) Обратившись в налоговый орган по окончании календарного года с заполненной декларацией 3-НДФЛ;

2) У работодателя до окончания года, предварительно подтвердив свое право на вычет в налоговом органе.

В следующих статьях подробнее расскажем о том, как и какие вычеты можно получить по месту работы, по всем ли приобретенным объектам можно воспользоваться вычетами, можно ли получить вычет за долю, оформленную на ребенка, и многом другом.

Кому нужна таблица «Имущественные вычеты до и после 2014 года», пишите на burakova.lash@yandex.ru «Хочу таблицу по вычетам», вышлем на электронную почту.

Благодарим за внимание!

Понравилась публикация? Поделитесь в соцсетях, чтобы о ней узнали другие!

Подписывайтесь на канал, чтобы не пропустить новые публикации!