Как было ожидаемо, так и случилось: основной вклад в рост ВВП в 2019 году был обеспечен потребительским спросом, а точнее говоря, потребительским кредитованием населения. ЦБ РФ уже опубликовал данные по задолженности населения перед банками и ситуация ухудшается.

Важно понимать, что такой источник роста экономики не может быть вечным. Рано или поздно наступит крайняя точка, после которой всё пойдет на спад. Да и к тому же, массовое кредитование населения в условиях слабого роста доходов приведёт к краткосрочному положительному эффекту, но через пару лет это может стать удавкой для экономики.

По итогам за 2019 год задолженность по кредитам выросла в сравнении с предыдущем годом на 2,7 трлн руб. или на 18,2%.

Важный факт: доля просроченной задолженности сократилось с 5% в 2018 году до 4,15% в текущем году.

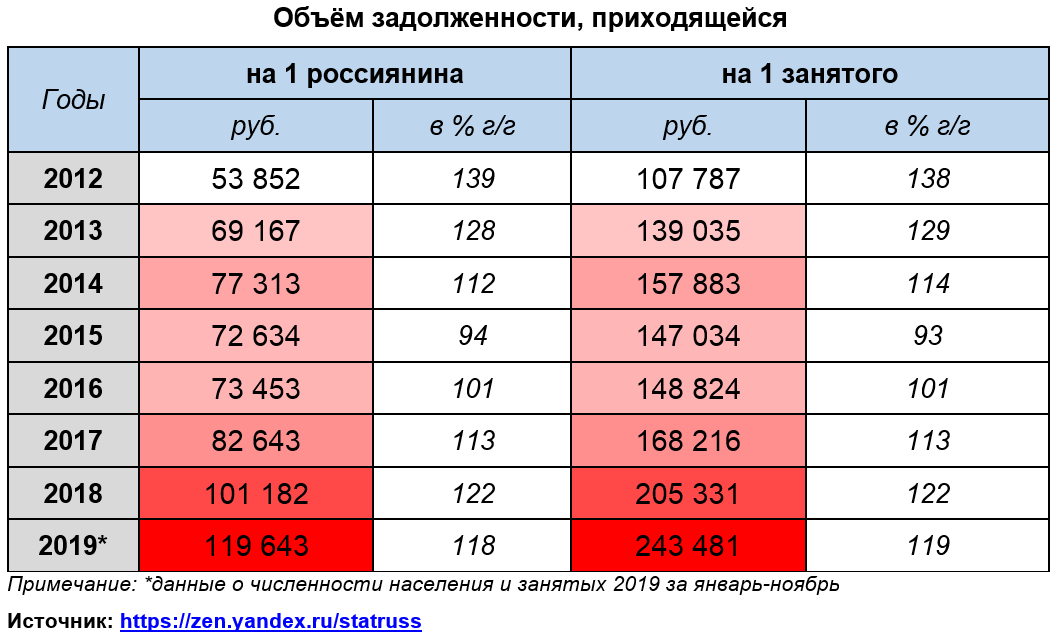

Мы оценили уровень долговой нагрузки россиян и по традиции с нашими предыдущими публикациями расчёт делали в двух форматах: на 1 россиянина и на 1 занятого. Как всегда, источник первичной информации: Росстат и ЦБ РФ.

Закредитованность или перекредитованность?

В целом задолженности по кредитам выросла за 2012-2019 гг. на 2,2 раза. При этом, средняя зарплата по стране выросла только на 1,7 раза, а среднедушевые доходы на 1,5 раза.

Уровень долговой нагрузки также вырос:

- сегодня одному россиянину в среднем нужно 3,4 месячных дохода для полного погашения задолженности по кредитам;

- в расчёте на занятое население, то ситуация выглядит хуже: нужно более 5 заработных плат для полного погашения кредита.

На национальном уровне ситуация выглядит так:

На масштабах страны ситуация также имеет негативный тренд. За 2012-2019 гг. долговая нагрузка превысила 1/3 от фонда оплаты труда, в то время как в 2012 году она составляла 1/4.

По отношению к ВВП прибавка составила 5,2%.

К чему всё идёт?

Очевидно, что ситуация ухудшается, население всё больше набирает кредитов даже несмотря на введение искусственного ограничения. При этом полагаем, что критическая точка не достигнута, после которой запустился бы нежелательный процесс: рост просрочек, невыплаты, падение потребительского спроса и т.д. Однако, наблюдаемый динамический рост настораживает.

При сохранении текущих тенденций ситуация может кардинально измениться, и долговая нагрузка населения станет петлей для экономического роста России в 2021-2022 гг.

Шанс наступления экономического спада из-за чрезмерного кредитования населения оцениваем на сегодняшний день на низком уровне.

Также предлагаем подборку наших недавних публикаций:

- Взорвет ли закредитованность населения экономику России?