Я думаю многие в нашей стране влезли в эту кабалу под названием ИПОТЕКА. Страшное и противное слово. Безусловно есть много счастливчиков, которым это не нужно было делать, т.к. заветные квадратные метры достались либо в наследство от бабушки с дедушкой, либо родители помогли.

Но вернёмся к несчастным. Итак, среди тех кто взял ипотеку есть те кто просто её взял без всяких льгот и социальных программ от государства, а есть и те, кто сумел как-то извернуться, пройти круги ада в министерстве ЖКХ и получить хоть какую-то льготу.

Я честно не до конца знаю какие сейчас условия программы социальной ипотеки, вроде как её дают только на первые пять лет ипотеки, но в 2012 году она была на весь срок кредитования. Т.е. купил я квартиру с выплатой долга за неё в течение 20 лет, значит и государство мне будет все эти 20 лет выплачивать компенсацию.

Как компенсация выглядит на деле? Вы платите ежемесячно, как положено, по графику платежей в банк взносы В ПОЛНОМ ОБЪЁМЕ. А государство, когда вдруг будет финансирование программы, вам компенсирует 70% (в моём случае) от начисленных процентов банка. Если упростить, то ваш ежемесячный платёж составляет 18521 рубль. Эта сумма складывается из суммы погашения основного долга 1699 рублей и суммы погашения процентов по ипотеки 16822 рубля. ОГО ПРОЦЕНТОВ НАБЕЖАЛО. Так вот государство вам компенсирует 70% от 16822 рублей, т.е. 11775 рублей. Сумма компенсации будет с каждым месяцем уменьшаться, так как с каждым платежом вы всё больше будете отдавать на погашение основного долга и всё меньше на покрытие процентов.

Так же нужно отметить, что иногда компенсацию приходится ждать и по пол года, а некоторым несчастным (и я в их числе) ещё нужно и справку ЗАКАЗЫВАТЬ в банке о том , что я всё выплачиваю регулярно и без просрочек, а потом эту справку ещё отвезти в министерство ЖКХ в бухгалтерию, а принимают они два раза в неделю по 4 часа в день. Но ничего, ради крыши над головой мы готовы потерпеть.

Но хочется вернуться к основному вопросу темы.

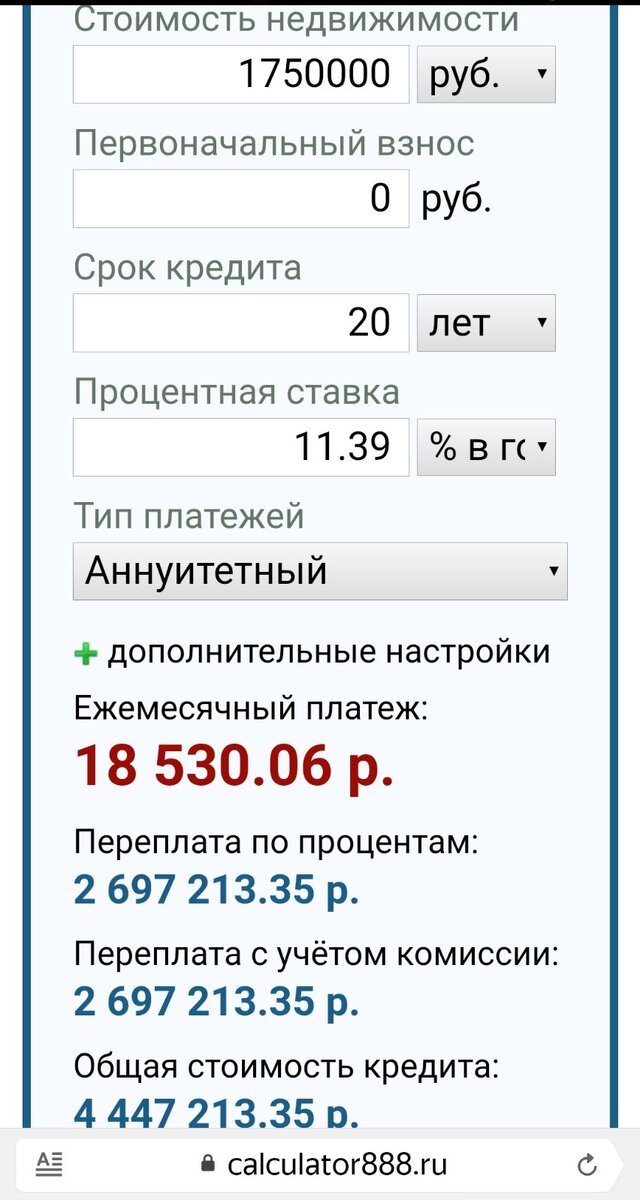

Нас интересует стоимость недвижимости 1750000 рублей и переплата по процентам 2 697 213 рублей. Процентами вы отдадите 1,5 стоимости квартиры, это помимо того что ещё и стоимость квартиры выплатить придётся. Но куда деваться???? Лучше так, чем платить за съёмную квартиру.

НО!!!! Из данной суммы государство компенсирует вам, а следовательно просто ПОДАРИТ банку 70%, т.е. 1 888 049 рублей. Т.е. даже больше чем изначально стоила квартира. ДА ГДЕ ЛОГИКА???? Вместо того, чтобы дать эту сумму Вам в долг беспроцентно и ваш ежемесячный платёж составит 7292 рубля в год, государство просто дарит деньги банку. Наше государство даёт деньги в долг другим государствам и берёт в долг у других государств, но я уверен, что процентные ставки там значительно ниже чем у коммерческих банков. Так зачем использовать посредника в виде банка и платить ещё за это огромные проценты???

На мой взгляд тут два варианта: 1)большой экономический просчёт наших экономистов, либо 2) Какие-то махинации со стороны государства и банков, в дебри которых нам лезть не стоит.

-------------------------------------------

Подписывайтесь на мой Instagram и YouTube канал.

-------------------------------------------