Друзья!

В предыдущей статье https://zen.yandex.ru/media/id/5e36a33c76fc5150e078f332/otkuda-beretsia-summa-ejemesiachnogo-plateja-po-kreditu-5e37b5e8b21da028c5556def

мы с вами получили уравнение для ежемесячногочного платежа по кредиту в условиях аннуитетных платежей и ежемесячных начислений процентов.

У этого выражения есть 3 входных параметра: сумма кредита, срок кредита и величина процентной ставки. В этой статье мы разберём, как каждый из данных параметров влияет на величину платежа.

1) Сумма кредита (S). С этим параметром все преодолено легко: он входит в выражение как линейный член, поэтому выполняется прямая пропорциональность - во сколько раз увеличится сумма кредита, во столько же раз возрастёт платёж.

2) Процентная ставка (R). Процентная ставка имеет слабо выраженное экспоненциальное влияние на размер платежа, то есть чем больше размер ставки, тем с большей силой будет возрастать ежемесячный платёж. Но при существенном увеличении процентной ставки эффект сводится к линейному влиянию (эквивалентно случаю с величиной кредита).

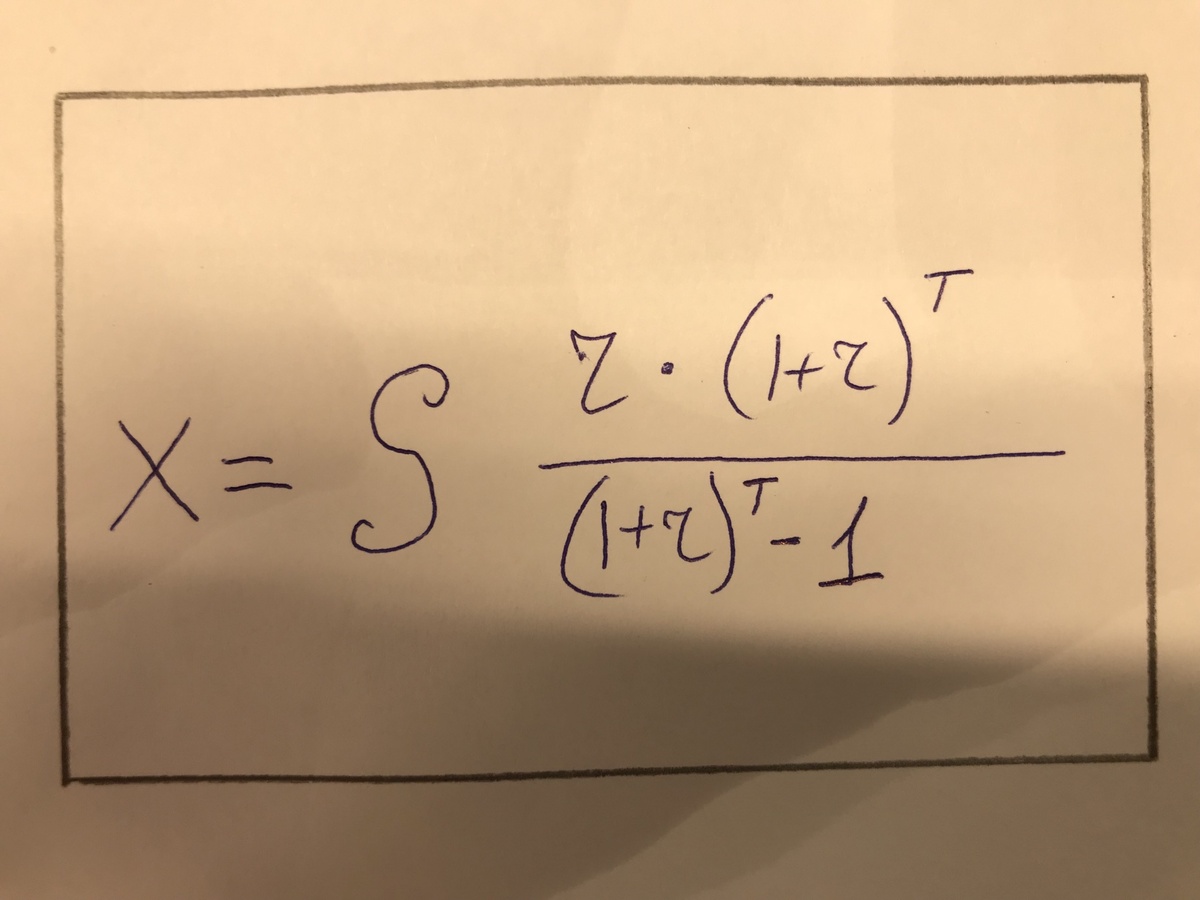

3) Срок кредита (T). Срок кредита уже имеет более ярко выраженную неоднозначность в своём влиянии. Во-первы, очевидн, что чем выше срок, тем меньше ежемесячный платёж. Но совокупный эффект гиперболический. Давайте взглянем на изображение.

При малых сроках чем больше срок, тем сильнее снижается платёж, но после прохождения определенной точки сильное увеличение срока кредита даёт меньший эффект в снижении величины платежа. Таким образом, варьируя срок кредита, клиент имеет возможность прибегнуть к оптимизации между величиной платежа (безопасностью) и суммой переплаты.

Спасибо за ваше внимание. Надеюсь, вам понравилась данная статья. Пишите в комментариях, если хотите больше такого материала.