Добрый день, уважаемые читатели!

Наступил первый понедельник января, и пришло время поговорить о насущной проблеме жилья для молодых семей. Сегодня мы запускаем небольшой цикл статей, посвящённых кредитованию (в частности ипотеке).

Вы когда-нибудь задумывались о том, с «какого потолка» банк берет число, равно ежемесячному платежу по кредиту? Сегодня мы с вами поговорим о мат. части вычисления ежемесячного платежа, обсудим, от каких факторов зависит его размер.

Итак, первым делом отметим, что вычисления будут продемонстрированы приблизительные (не с точностью до копейки), но ориентировочная погрешность будет составлять не более 200 рублей (если мы говорим про ипотеку и потребительские кредиты, так как чем выше размер кредита - десятки и сотни миллионов - тем выше будет погрешность).

Говорить мы с вами будем про аннуитетные платежи - такие варианты ежемесячных платежей по кредиту, при которых размер кредита при прочих равных постоянен на всём сроке действия кредита.

Итак, вы приходите в банк и запрашиваете кредит в размере S условных единиц (например 10.000.000) рублей. Предположим, что банк одобряет вам этот кредит. Учтём, что под размером кредита мы подразумеваем именно запрашиваемую у банка сумму, то есть разницу стоимости товара или услуги и вашего первоначального взноса, если такой предусмотрен.

Вы запрашиваете кредит на t лет, или T = t*12 месяцев (нашего допущение, которое приводит к погрешности: мы предполагаем, что банк начисляет проценты ежемесячно. На самом деле начисление процентов происходит ежедневно).

При данных параметрах банк выставляет вам ставку R% годовых, или r=R/12 % ежемесячно. ( Например параметры могут быть 30 лет - 360 месяцев - и ставка 9% годовых - 1.5% ежемесячно.

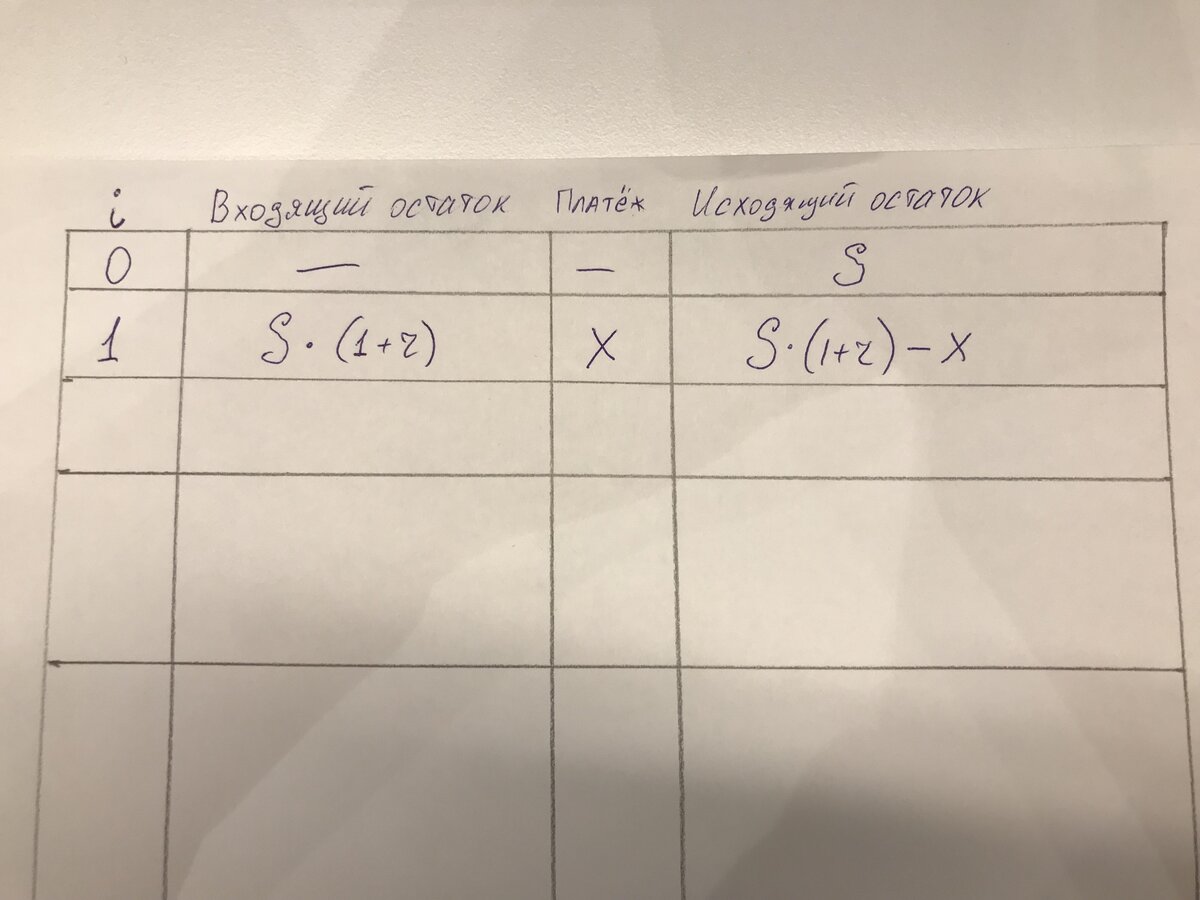

Для удобства восприятия дальнейших действий построим табличку, где мы будем фиксировать период платежа, входящий долг периода, размер ежемесячного платежа (условный столбец, так как по нашему предположения он всегда одинаковый на всех периодах) и исходящий остаток долга.

В момент времени i = 0 мы берём кредит, и у нас образуется исходящий остаток долга равный S.

В момент времени i = 1 на наш исходящий на предыдущем периоде остаток накладывается ежемесячных процент в пользу банка. Наш входящий остаток долга равен S * (1 + r). Предположим, что размер ежемесячного платежа равен x, тогда исходящий остаток долга равен входящему остатку минус ежемесячный платёж: S * (1 + r) - x. Отметим, что чтобы процесс вычисления сошёлся (дошёл до логического финала) необходимо, чтобы исходящий остаток долга в текущий момент времени был меньше исходящего остатка на предыдущий момент: S * (1 + r) - x < S. Таким образом мы каждым нашим ежемесячным платежом покрываем все начисленные в данный период проценты плюс некоторую часть основного долга (эта часть постоянно растёт, когда начисленные проценты будут убывать).

В момент времени i = 2 на наш остаток вновь начисляются проценты, новый входящий остаток (S * (1 + r) - x) * (1 + r) = S * (1 + r)^2 - x * (1 + r). Исходящий остаток второго периода S * (1 + r)^2 - x * (1 + r) - x. Эту процедуру мы продолжаем t*12 раз, и логично, что исходящий остаток последнего периода должен равняться нулю. При этом (ещё одно допущение) мы считаем, что ежемесячный платеж в последний период в точности равен исходящему остатку.

При описанных выше условиях мы получаем уравнение:

Из школьного курса математики нам известна (ну или давайте освежим в памяти) формула для суммы геометрической прогрессии:

В итоге наша финальная формула для вычисления величины ежемесячного платежа по кредиту имеет вид

Друзья, мы получили финальное выражение. Используя его, при довольно ограниченной погрешности вы получите приблизительную величину вашего платежа.

В следующей статье мы рассмотрим эффекты влияния суммы кредита, процентной ставки и срока кредита на величину платежа.

Надеюсь, вам понравилась данная статья. Напишите в комментариях, хотели бы вы больше подобного материала. Спасибо, что прочитали!