Просто о сложном: кэшбэки и проценты на остатки!

Привет, друзья!

Я хотел бы рассказать про небольшой лайфхак, как возвращать деньги с покупок на постоянной основе! Может это будет приносить в месяц всего одну-две тысячи рублей, но все равно это приятно! 😊

Итак, у нас на подходе три темы, которые нам понадобятся:

1) Кэшбэк;

2) Среднемесячные остатки;

3) Кредитные карты.

Не пугайтесь этих сложных и непонятных слов! Они только такими кажутся))

Вы спросите: "Как это может приносить деньги?"

С помощью комбинации этих трёх инструментов мы сможем извлекать прибыль из наших трат!😊

Про кэшбэк

Представим ситуацию, что в месяц Ваш доход составляет 100 тысяч рублей! Это условно! Не будем углубляться в тему реального заработка и доходов в России, просто беру круглую цифру, чтобы легче и наглядней ориентироваться в расчетах.😊

Куда пойдет часть денег из нашего дохода? В магазины, на покупку самого необходимого! (Конфеты, мороженное и вкусный сыр! Шутка!)😜

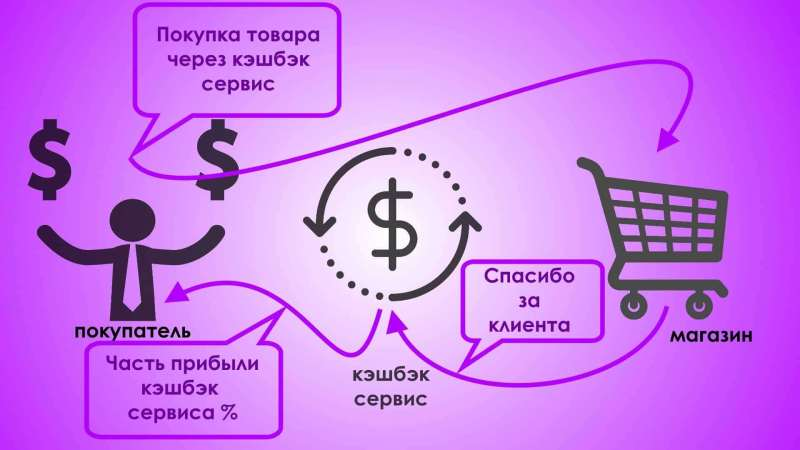

Мы можем расплачиваться наличными, а можем использовать банковскую карточку. К этой карточке можно подключить кэшбэк. Что это такое? Кэшбэк в переводе с английского означает "возврат денег". Проще говоря, когда банк возвращает Вам деньги за то, что Вы используете карточку этого банка для совершения покупок!

Банки предлагают различные карточки с разными условиями! В качестве бонусов за покупки Вам могут давать баллы, милли, "Спасибо", но лично мне нравятся те карточки, которые приносят кэшбэк реальными деньгами! Моя любимая - карточка "Матрёшка" от ВТБ! Она возвращает 3% кэшбэк с любых покупок! Но это последний год использования - их больше не выпускают 😢

Итак, если бы я потратил весь доход за один месяц на покупки, используя эту карточку, то банк бы мне вернул 100 000 руб. * 3% = 3,000 руб.

Про Среднемесячные остатки(СМО)

Ну вот, 3,000 рублей уже хорошо! 😊

Давайте пойдем дальше! Как бы мы еще могли заработать с наших 100 тысяч рублей? Мы могли бы опять отдать их банку и разместить как банковский вклад, например на месяц. Или мы можем оставить наши деньги лежать на другой банковской карточке и получать проценты на среднемесячные остатки.

Среднемесячные остатки по счету - это когда банк платит нам за то, что деньги остались "ночевать" на счете. Что банк с ними ночью делает и как сам зарабатывает - это отдельная тема, которую можно будет разобрать позже! Обычно банк выплачивает нам раз в месяц процент от денег которые "ночевали" на счете.

Рассмотрим на простом примере: представим, что в среднем у нас в феврале 2020 года на счете лежало 100 тысяч рублей. То есть сегодня было 107, завтра 98, послезавтра 95, а после-после-после завтра - 130 тысяч рублей! Как в таблице ниже! Среднее арифметическое за февраль будет 100 тысяч рублей, то есть сумма наших остатков за все дни разделить на 29 дней. И на эти 100 тысяч банк нам начислит небольшой процент, предположим 5% годовых! Формула расчета процента за месяц будет следующей: 100 000 * (5% / 12 месяцев) = 417 руб. в месяц.

Тут возникает вопрос: а как мне получить эти 417 рублей, если я истрачу 100,000 рублей на покупки?? Получается, мне придется выбирать между кэшбэком или остатками!

А вот и неправильно! 😊😊

Можно совместить! Для этого подключаем кредит!

Про кредитные карты

Кредитные карты - это банковские карты, предоставляющие возможность приобретать товары без процентов в течении льготного периода (55-120 дней), далее будут начисляться проценты.

Иными словами, если у меня подключена кредитная карта я могу купить покупку за 10 тысяч рублей, даже если у меня только 1 тысяча рублей на банковской карточке! Банк мне просто даст в долг 9 тысяч рублей!

С ними нужно быть очень аккуратным, чтобы не нарваться на эти проценты! Карты могут обещать без процентные периоды до 100 дней, но банки очень хитро играют с этими определениями! Моменты отчета и окончания этих периодов могут быть сильно размазанными!

Но грамотный расчет и подход к таким картам позволят Вам использовать деньги банка и не платить проценты! Более того, многие банки выплачивают повышенный кэшбэк, если Вы используете их овердрафт или кредитные карты!

Итог:

1) Мы размещаем наши 100 тысяч рублей на банковской карточке с начислением процента на среднемесячные остатки и получаем 417 рублей.

2) За покупку через карточку мы получаем 3% кэшбэк от суммы, то есть 3 тысячи рублей;

Важно! Мы не используем свои деньги для покупок, а деньги банка. В итоге мы получаем 3 000 + 417 = 3 417 рублей. Не забываем, что в конце месяца мы должны вернуть банку 100 тысяч рублей, иначе нужно будет заплатить проценты банку!

В год это даст нам 3 417 рублей * 12 месяцев = 41 004 рублей.

Неплохие деньги, которые получаются просто за счет перераспределения своих денежных потоков 😊

Предлагаю использовать комбинацию банковских карточек, чтобы получать кэшбэки и среднемесячные остатки. Как один из вариантов, это Тинькофф и ВТБ. Главное - на забывать о сроках и вовремя погашать овердрафт! А в этом могут помочь напоминалки в телефоне! 😊

Так же существуют повышенные кэшбэки на рестораны, автомобили, технику и прочее! Есть специальные карточки для таких категорий, которые могут увеличить сумму возврата. Но не забывайте читать договор перед открытием банковской карточки! В первую очередь любой банк будет заинтересован в собственной выгоде! Там работают очень хитрые ребята! 🦊