Приветствую всех, кто зашёл на огонёк. Как вы догадались из названия, речь пойдет о пенсиях.

На просторах всеми нами любимой паутины я нашёл несколько упоминаний о ещё одной возможной реформе. Пока что это далеко не реформа, скорее предложение, и неясно, будет ли она вообще реализовываться и в каком виде дойдет до нас, но кое-какую информацию мне всё-таки удалось найти. Итак, к сути. Как мы знаем, наш работодатель отчисляет 22% наших рублей в ПФР. Там эти деньги "пилятся", но не совсем так, как вы подумали. Хотя так, конечно, тоже может быть. Официально они "пилятся" на 2 части: индивидуальную и солидарную - 16% и 6% соответственно. Солидарную часть мы не увидим, так как эти деньги идут на выплаты нынешним пенсионерам. Индивидуальная же часть - это типа наша пенсия. Предполагается разделить и эту часть. 10% останется в ПФР, а 6% отдадут в НПФ, где управляющая компания НПФ наши денежки крутанёт, и мы станем сказочно богаты. Где-то мы уже слышали об НПФ. И воспоминания эти навевают тоску... Да, точно, это уже было. Если не ошибаюсь - те же 6%. И их потом заморозили. Обидно, досадно. Вместо них ввели баллы. Довольно мутная схема, живые деньги всё же лучше.

Но вернёмся к предложению новой реформы. При зарплате от 85 т.р. перевод этих 6% будет автоматическим, при зарплате ниже указанной суммы - по желанию клиента. Всё будет происходить постепенно, по 1% в год. Деньги будут на счёте, их даже можно будет снять при определённых условиях. Например, при тяжёлой болезни одного из членов семьи. УК НПФ будут вкладывать наши кровные в отечественную экономику. Иностранные инвесторы сокращают свои инвестиции, поэтому инвестировать будем мы с вами. В результате - и мы богатые пенсионеры, и экономика на высоте. Естественно, мы будем платить комиссию в НПФ, никто же не будет бесплатно зарабатывать нам на пенсию. В результате мы будем клиентами одной из трейдерских контор, которые будут ограничены в возможностях инвестиций отечественной экономикой. Тут меня смущает несколько моментов. Заработать в трейдинге можно, но есть нюансы. Либо ты в этом разбираешься и сам на этом зарабатываешь, либо доверяешь кому-то все операции. Нам предоставят второй вариант. Какими будут приоритетные направления инвестиций - остаётся загадкой, но куда уйдет их часть, я думаю, объяснять не имеет смысла. И не факт, что это принесет прибыль. Так как НПФ ограничены в инвестициях отечественной экономикой, верить в большие прибыли и прибыли вообще не стоит. Я, конечно, верю в нашу экономику всеми фибрами своей души, но, думаю, все согласятся, что сейчас она в упадке. И скорее экономика заработает на наших пенсионных рублях, чем наши пенсии на ней. Хотя мы и так стараемся её поднять, работая не покладая рук, ног, головы и остальных частей тела. Я-то не против поднять страну с колен, но жертвовать свою пенсию на это мне не особо нравится. Неужели нет других вариантов? Полагаю, что вариантов масса, но нужно выделить деньги из бюджета - а он не резиновый, нужно разработать идею, составить план, а это нужно много думать. А думать - непросто. Хотя, раз у государства никак не получается сладить с нашими пенсиями, дайте сладить с ними нам самим. Почему бы не вернуть эти 22% нам обратно в зарплату, частично сократить ПФР, распродать освободившееся имущество, обеспечить этим нынешних пенсионеров вместо 6% солидарной части. Глядишь, через поколение будут и у нас счастливые пенсионеры. И у правительства на одну проблему станет меньше. Тут, конечно, будет тоже много подводных камней. Но всё можно решить. Первая проблема такова, что некоторая часть населения будет тратить всё, что заработает. Но можно же вменить в обязанность работодателю требовать назвать счёт, куда будут перечисляться средства на будущую пенсию. Предупреждать и объяснять необходимость этих отчислений. Ну и при договоренности о зарплате учитывать факт этих отчислений. Вторая проблема - куда эти деньги вложить. Можно пихнуть их хотя бы на накопительный счет под те же 5%.

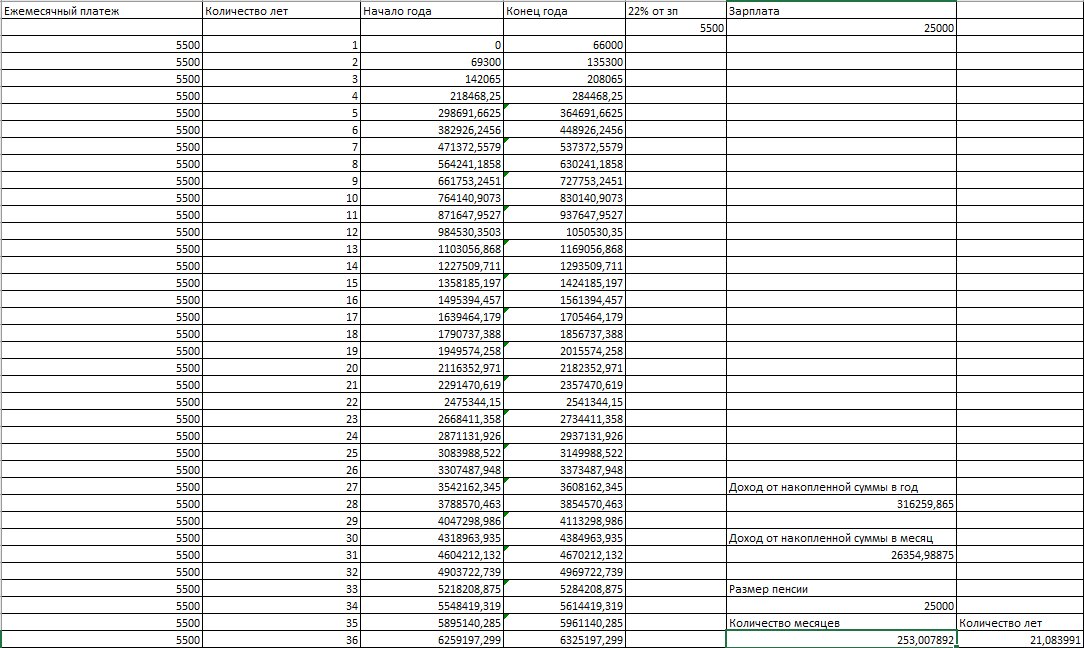

Если примерно прикинуть, то за 35 лет трудового стажа ваша пенсия будет такой же, как ваша зарплата. И получать вы её будете на протяжении примерно 20-ти лет. То есть, если работать с 30 до 65 лет и получать при этом тысяч 30, то до 85 лет у вас пенсия будет те же 30 тысяч. Расчет я вёл при условии отчислений в 22%. Соответственно, чем выше зарплата, тем выше пенсия. А при зарплате 50к вы накопите сумму, проценты от которой составят 600к в год или 50к в месяц. При этом накопленная сумма останется нетронутой. Пройдет 35 лет и за счет инфляции 50 тысяч рублей будут не такой приятной суммой, скажете вы. Но тут есть два момента. Первый: за счет инфляции работодатель должен увеличивать зарплату, второй: отец у меня 23 года назад получал порядка 30к рублей, а пенсия у него сейчас 18 т.р. 23 года не 35 лет, конечно, но и 18к не 30к - так что хуже не будет. Можно инвестировать эти 22% от зарплаты при достаточной финансовой грамотности, тогда пенсия будет еще больше. Можно инвестировать в отечественную экономику - государству предлагается создать условия, будем инвестировать. Но это уже лирика. В результате такой реформы я не буду ругать правительство за свою маленькую пенсию, не буду думать какого черта я всю жизнь впахивал, пытался заработать себе на пенсию, а она у меня всего на 1-2к выше, чем у человека, который всю жизнь ни хрена не делал. Может, и у тунеядцев появится мотивация к труду. И напоследок приятный момент: на пенсию можно выйти тогда, когда посчитаете нужным. А государству, если оно так печётся о простых смертных, останется только вести контроль за тем, чтобы нас не "кинули" те, кому мы доверили свои накопления. В этой статье я попытался разобрать лишь несколько спорных моментов самостоятельного накопления, но, если всё как следует обдумать, можно разрешить все проблемы и противоречия в этой сфере.

Спасибо, что дочитали эту портянку.

Пишите комментарии, мне очень интересно ваше мнение.