Прошлый год был рекордным для банков, ипотечный кредит был выдан фактически каждому 100-му жителю России. Текущий год принес изменения как на строительный рынок, так и в сферу кредитования. Мы расспросили экспертов о том, как эти изменения повлияют на ипотечное кредитование в следующем году.

Состояние ипотечного кредитования в 2018-2019 годы

Ипотека уже считается своего рода локомотивом банковской системы. Это кредиты, которые выдаются под залог и на длительный срок по ставкам выше ставок по вкладам. То есть, для банков это неплохая возможность «играть по долгому», получая практически гарантированный доход в течение 20-30 лет с каждого заемщика.

Центробанк поддерживает эту идею, поддерживая развитие ипотечного кредитования в России. Результаты уже есть: 2018 год стал рекордным для этого сегмента.

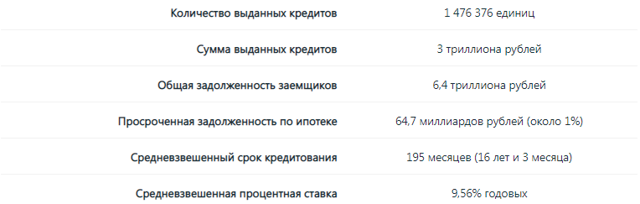

Ипотечное кредитование в 2018 году показало впечатляющие результаты:

То есть, за год банки смогли выдать столько ипотечных кредитов, что практически удвоили общую сумму задолженности заемщиков. Другая примечательная цифра – это ставка, она впервые за все годы стала ниже 10% годовых.

Причин, по которым банковский сектор в прошлом году показал такой небывалый рост ипотеки, было несколько.

Во-первых, это стабильные цены на жилье. Застройщики, зная, что с 1 июля 2019 года придется переходить на проектное финансирование, они нарастили предложение. И даже увеличившийся спрос не способствовал росту цен – они выросли на 4%, примерно, как инфляция.

Во-вторых, это низкая процентная ставка. Здесь, кроме прочего, есть заслуга Банка России, который до осени активно снижал ключевую ставку.

В-третьих, свою роль сыграл запуск льготных программ кредитования для семей с детьми. Но куда больший объем кредитования по программам пришелся на 2019 год.

Текущий, 2019 год начался с мрачных прогнозов касательно ипотеки: Центробанк с сентября 2018-го начал повышать ключевую ставку, а в обратном направлении процесс был запущен лишь к осени.

Стоит ли брать ипотеку сейчас?

Средняя процентная ставка по ипотечным кредитам, как сказано выше, в октябре опустилась до 9,68% годовых. Это не рекорд – в прошлом году ставки были еще ниже, но у отдельных банков можно найти весьма интересные предложения.

После того, как Центробанк опустил ключевую ставку с 7 до 6,5%, достаточно быстро банки пересмотрели свои кредитные предложения, снизив ставки по кредитам (и заодно по вкладам).

Например, ВТБ теперь предлагает базовую ставку по ипотеке 8,6% годовых, а ставка по рефинансированию составляет 9% годовых. Эта ставка доступна лишь при оформлении комплексного страхования (объект недвижимости, права на него, жизнь и здоровье заемщика). Без страховки ставка будет больше на 1%.

Целевой уровень ставки – 8% годовых, такой ориентир озвучивал президент России. Примерно то же следует и из национального проекта до 2024 года (там ставка будет 7,9%).

То есть, если заемщик сможет найти ставку около 8% годовых, то такой кредит стоит оформлять – меньше ставка уже не будет, если он не попадает под льготную программу.

По программе условия еще более интересные: самая низкая ставка составляет всего 4,5% годовых – ее предлагают Промсвязьбанк и банк «Возрождение». Другие банки установили ставку чуть выше, но у них надбавка на отсутствие страховки будет меньше.

Что касается цен на жилье, оно постепенно дорожает – по мере того, как застройщики завершают старые проекты и начинают новые, уже по новым правилам. По оценкам экспертов, «запаса» уже начатых домов хватит на 2-3 года, это и будет своего рода переходный период.

Резюмируя, можно сделать такой вывод:

- тем, кто попадает под семейную ипотеку – кредит можно брать уже сейчас, дешевле 4,5% годовых он вряд ли станет;

- тем, кто рассматривает обычную ипотеку, стоит ориентироваться на цифру в 8% годовых. Такую ставку можно получить, например, по совместным проектам банков и застройщиков;

- непосредственно цены на жилье будут расти – пусть не очень быстро, но поводов для снижения у них точно нет.