Это первая статья на нашем канале про действительно правильное создание инвестиционного портфеля.

Начнем с того, что сейчас большое количество инфобизнесменов, которые учат «прибыльному» инвестированию, но не учат правильно учитывать риски при создании портфеля. Для многих из них создание портфеля – это просто распределение по долям акций, облигаций, валюты и других инструментов.

Эта статья в большей степени подходит для инвесторов, которые включают в свой портфель акции. Мы расскажем про такую полезную вещь, как Бета коэффициент.

Бета - это величина, которая показывает зависимость между доходностью актива (или портфеля) и доходностью рынка. Или зависимость между риском актива и рыночным риском.

На американском рынке за рыночную доходность принято брать индекс S&P500, на российском - индекс РТС. Бета бенчмарка рынка по отношению к акциям этого же рынка всегда равна 1. А вот бета акций по отношению к бенчмарк может быть разной. Давайте рассмотрим.

Если бета акции:

- больше 1, то акция растет и падает быстрее индекса

- меньше 1, акция растет и падает медленнее индекса

- около 0, движение индекса не оказывает на нее влияние

- меньше 0, акция движется в обратном направлении индексу

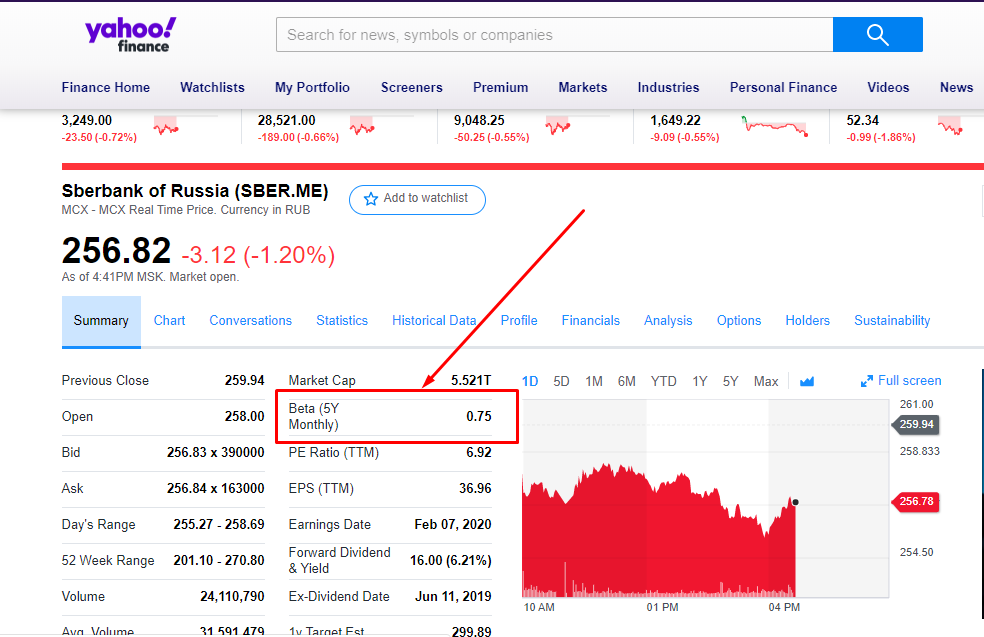

Например, бета сбербанка равна 0.75. Этот показатель взят с аналитического сервиса Yahoo Finance. Бета рассчитана с месячной доходности за последние 5 лет.

Это означает, что при росте российского рынка акции Сбербанка будут расти медленней на величину бета и падать, соответственно, тоже медленней.

Еще пример.

Лукойл. Бета за последние 5 лет равна 0.1. То есть это означает, что акции этой компании слабо зависят от тенденций рынка. Действительно, если мы посмотрим на скриншот ниже, увидим, что движение по бумаге за последние 3 года практически не зависело от движения индекса.

При анализе показателя Бета необходимо учитывать нюансы, при которых на этот коэффициент не стоит обращать внимание. Например, если бумага имеет низкую ликвидность. За все время по таким бумагам совершается минимальное количество сделок, поэтому бета не может быть корректно рассчитана. Всего лишь несколько крупных сделок по такому эмитенту могут серьезно повлиять на движение вне зависимости от общей тенденции рынка.

Делаем инвестиционный портфель. Используем Бета.

На основании показателей коэффициента можно формировать различные по своему поведению портфели.

Портфель роста.

Если инвестор в большей степени толерантен к риску и хочет получить большую доходность от своего портфеля, то такому инвестору следуют включить в него акции с бетой больше 1. Не факт, конечно, что все акции будут обыгрывать рынок на всех фазах роста, но значения будут приближены к рыночным. В случае падения такой портфель будет падать быстрее индекса.

Пример. Данные Бета взяты с Yahoo Finance за последние 5 лет.

Роснефть, Бета = 1.14

ВТБ, Бета = 1.17

Yandex, Бета = 2.04 – здесь показатель не совсем корректный в связи фундаментальными стрессами, которые Яндекс испытала после поправок об иностранном капитале.

Защитный портфель.

Для тех инвесторов, которые менее толерантны к риску. Нет никакой гарантии, что все бумаги, включенные в защитный портфель, будут падать меньше рынка на всех фазах рыночного спада.

Мос.Биржа, Бета = 0.46

Сбербанк, Бета = 0.75

Новатэк, Бета = 0.52

Рыночный портфель.

Если инвестор хочет видеть движение своего портфеля примерно одинаковым к рынку, ему надо включить в него бумаги, бета которых ближе к единице.

Россети, Бета = 0.88

ГМК Норникель, Бета = 0.9

МТС, Бета = 0.98

Несколько примеров с отрицательной Бетой.

Полюс, Бета = -0.19, показатель ничтожно мал

Акрон, Бета = -0.34

Заключительная часть.

В статье показаны примеры с бетой, взятой из расчета пятилетнего периода. То есть выведен средний показатель за 5 лет. В определенный период коэффициент может кардинально отличаться от своего среднего значения. Необходим комплексный подход к изучению бумаги по этому показателю. При отборе эмитента надо рассматривать фазы спада и роста за выбранный период, и смотреть насколько они совпадают с показателем. Чем больше периодов совпадает, тем стабильней бета.

Как это делается. Пример.

На примере мы рассматриваем график акций МТС и индекса РТС. Бета = 0.98. На графике недельный таймфрейм.

Из примера видно, что почти на всех фазах спада и роста акция повторяла динамику индекса. На всех, кроме фазы 1. В процентном соотношении МТС был также приближен к значению индекса РТС. То есть если, например, в фазе 5 РТС вырос на 52%, МТС продемонстрировал рост на 46%.

Отсюда мы можем сделать вывод, что показатель бета за последние несколько лет стабилен. По данному показателю мы можем включить МТС в наш рыночный портфель.

В следующих статьях при комплексном анализе бумаг в портфеле мы вернемся к этому показателю.

Хотите быть финансово грамотным, разбираться в инвестициях и трейдинге, подписывайтесь на наш канал. Если статья Вам понравилась, будем рады вашим лайкам и комментариям.