В мире криптографии можно с лёгкостью выделить два наиболее распространённых типа токенов: токены смарт-контрактов вроде Эфириума и валютные токены по типу Биткоина. Но если взглянуть на медианную окупаемость вложений (ROI) за последние 90 дней и последний год, то в топе также окажется другая область. Огромную прибыль в нише блокчейна, как оказалось, приносит и сектор кредитования.

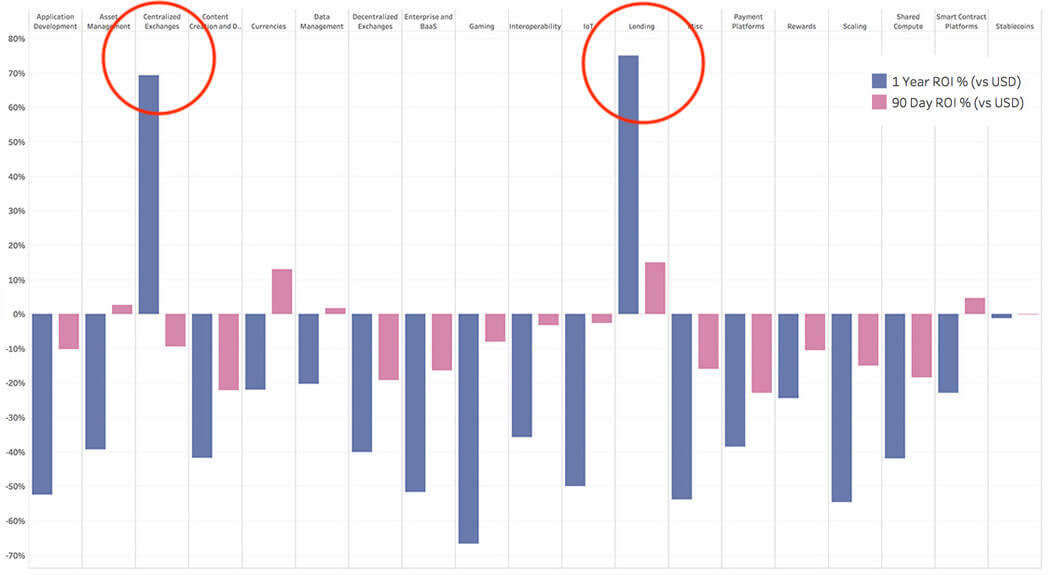

На графике ниже изображена средняя рентабельность инвестиций за последние 90 дней (розовым) и за последний год (фиолетовым) в различных криптосекторах. Каждый из 349 проанализированных токенов был классифицирован криптоисследовательской фирмой Messari по собственной методологии.

Относительно небольшой сектор кредитования из восьми токенов вышел на первое место за счёт пяти токенов. Именно на них приходится наибольшая медианная ROI в долларах за последние 90 дней и за последний год. Список представляют Maker, Nexo, Ripio Credit Network, Aave и Cred. В целом токены кредитного сектора продемонстрировали медианную окупаемость инвестиций на уровнях более 75 процентов за последний год и 15 процентов за последние три месяца.

И хотя пример незначительный, по нему можно как минимум сделать вывод, что именно сектор криптокредитования является одним из самых прибыльных как в долгосрочной, так и в краткосрочной перспективах. Подробнее о его работе читайте в отдельном материале.

У каждого проекта есть свои уникальные свойства и точки притяжения. Проекты кредитования в целом как правило предлагают децентрализованные инвестиции и кредитование пользователей, часто позволяя инвестировать свои токены в направления с различными профилями риска и ожидаемой доходностью.

Биржевые токены (приведённые в колонке «Централизованные биржи») также показали отличную среднюю годовую доходность. Вероятно, это отчасти связано с эпическим ростом проектов по типу Binance Coin в прошлом году. Однако в последнее время их производительность была не столь впечатляющей.

Децентрализованные биржевые токены, с другой стороны, вообще не показали каких-то особых перспектив. За последний год их цены упали более чем на 40 процентов, а за последние 90 дней – почти на 20 процентов.

Читайте по теме: Какая разница между централизованными и децентрализованными криптобиржами?

Также надо обратить внимание, что хотя показатели за три месяца были довольно динамичными, ни один из секторов не смог опередить Биткоин в долгосрочной перспективе. Его ROI в течение года составил целых 140 процентов. При этом секторы криптокредитования и централизованные биржевые токены стали единственными, кто обошёл Эфириум за тот же период. Прирост Эфириума составил 40 процентов.

Другими словами, даже несмотря на невероятную производительность сферы кредитования, самые топовые альткоины не смогли опередить Биткоин.

Как работают кредиты в криптовалюте?

Стоит отметить, сфера криптокредитования стала стремительно развиваться с появлением таких DeFi-платформ как Maker DAO.

Они позволяют оставлять залог в криптовалюте, получая при этом финансирование. Обычное кредитное обременение достаточно высокое – чтобы получить кредит на эквивалент 100 долларов в DAI, придётся заблокировать в залоге эфиров на 150 долларов.

Однако человека, у которого нет возможности получить финансирования через банковские традиционные каналы, такой компромисс может быть полностью оправданным. Хотя для масс подобные условия являются слишком жёсткими — мы подробно разобрали этот момент в материале «Что такое DeFi и действительно ли эта сфера изменит мир».