Календарное окончание года – это не повод останавливаться. И тем более не повод делать многозначные выводы. Почему? Потому, что точка окончания года – величина случайная. У кого-то он заканчивается осенью, у кого-то зимой, а у кого-то весной. Но традиции, особенно закладываемые с детства, очень трудно изолировать. Поэтому, выждав месяц, и дав, на мой взгляд, достаточно времени на то, чтобы забыть прошлый год, как сон, я решил освежить память, заодно копнув глубже – чтобы в голове была яркая картина мира, который начался раньше нас, и закончится, надеюсь, позже нас.

Постараюсь уложиться в 2-3 письма с промежутками в день-два, в основном с картинками и короткими пояснениями.

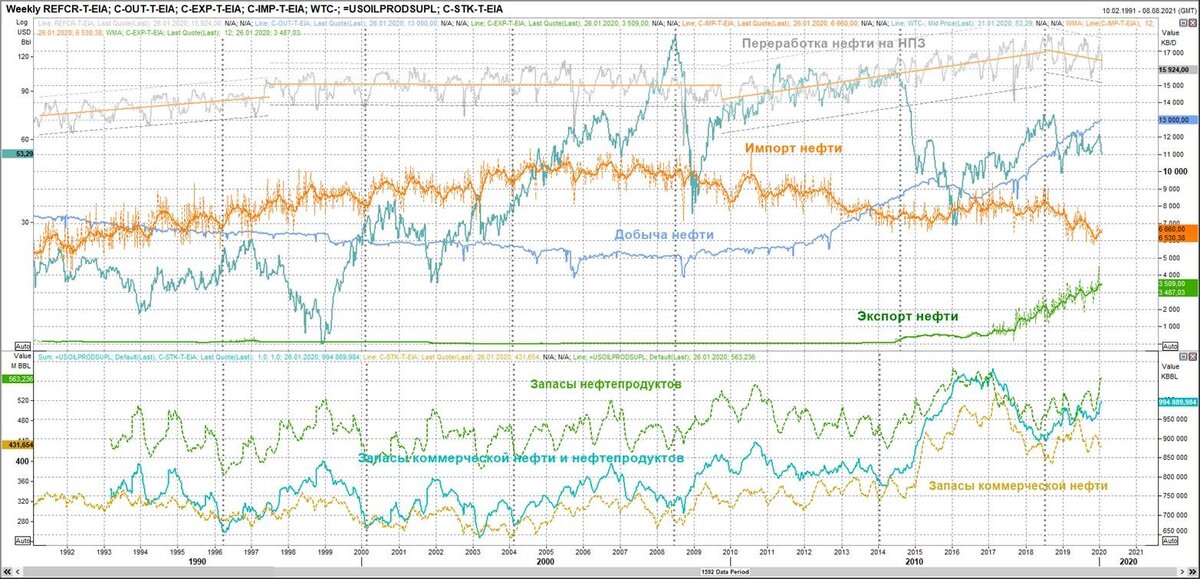

Начну с обзора неизменного game changer’а на нефтяном рынке – США.

Долгие годы новейшей истории (с 1991 года) США вполне удовлетворялись старой моделью энергообеспечения – совмещая импорт нефти с традиционными способами добычи и запретом на экспорт. Модель работала вплоть до начала 2000-х – уже к 2005 средние цены на нефть оказались выше, чем в предыдущем десятилетии. Рост цен стал сказываться на внутреннем спросе – рост переработки остановился. Снизились и темпы роста импорта. Это отразилось на запасах нефти – хоть переработка и не росла, но для работы НПЗ требовались сорта, которые в США не добываются или добываются в недостаточных количествах. Запасы нефти стали снижаться. Но высокие и более того – продолжающие рост цены на нефть тянули за собой и цены на нефтепродукты. Потребители в США оказались не готовы финансово осилить такую нагрузку – спрос стал снижаться сильнее, что отразилось в постепенном росте запасов нефтепродуктов, начиная с 2004-2005, при одновременном снижении средней загрузки НПЗ. С 2007 охлаждение спроса повлекло за собой снижение импорта. Оборотной стороной медали стал рост активности нефтедобытчиков – высокие цены стали притягивать инвестиции в разработку и добычу. Уже с 2006 наблюдается стабилизация добычи, а с 2009 начался рост. При этом отсутствие активного спроса продолжало сказываться на складских запасах нефтепродуктов – они продолжали расти. В 2010 начинается операция спасения американской экономики – программы стимулирования принесли на рынок успокоение, потребительская активность стабилизировалась, спрос постепенно подъедал запасы, возобновился рост загрузки НПЗ. Независимо от этого шел и другой процесс – им нефтяные олигархи и трейдеры пугают своих непослушных детей. Имя ему – «сланцевая революция»! Конечно, в грубом технологическом смысле это никакая не революция, так как сама технология была известна давно, и столь же давно применялась по мере необходимости. Вот только раньше такая необходимость возникала крайне редко. А американцы решили поставить её во главе своего поезда и сделать главным локомотивом. С 2012 начинается новая эра. В то время мало кто всерьез воспринимает прогнозы о том, что США станет значимым игроком на мировом рынке в качестве продавца. Внутренний спрос не мог справиться со столь быстрым ростом предложения. Рынок это понял – котировки пошли вниз. Конечно, это был не единственный фактор, но очень значимый. Рост добычи наряду с ростом переработки при остановке роста спроса повлек за собой бурный рост запасов и нефти, и нефтепродуктов.

В декабре 2015 Президент Обама подписывает документ, отменяющий 40-ка летнее эмбарго на экспорт сырой нефти из США. Но пройдет еще 2 года, прежде, чем США начнут свое наступление на мировой рынок. Делать это будет уже Президент Трамп. Для освобождения места на мировом рынке, Трамп начинает череду торговых войн, пересмотров торговых отношений и наложений санкций за торговлю нефтью с рядом стран. И даже отменяет участие США в Парижском соглашении по климату – этот шаг позволит сланцевым добытчикам сжигать попутный газ с меньшими издержками, чем при сохранении обязательств в рамках этого соглашения. Ситуация усугубляется – к отсутствию роста спроса на внутреннем рынке добавляется замедление глобального роста. США нужно всё меньше чужой нефти, нужно всё больше продавать своей, нужно поддерживать переработчиков, спрос на продукцию которых также не растет. Особенно в сравнении с добычей.

Вот так выглядит динамика потребления нефтепродуктов в США с учетом импорта/экспорта. Очевидно, что на внутреннем фронте дела в США идут неважно.

Несмотря на проблемы с ростом спроса, США наращивали переработку, доведя установленные мощности до уровня потребления. Планы наращивания мощностей еще не опубликованы, но любой рост будет увеличивать экспортные объемы.

В следующем обзоре посмотрим на то, как менялся экспорт и импорт в мире.

Аналитические данные: Главный аналитик рынков нефти и нефтепродуктов "Петролеум Трейдинг" Андрей Дьяченко

Графики предоставлены агентством REFINITIV