Варианты универсального базового дохода могут стимулировать потребление, но сначала необходимо будет преодолеть значительные финансовые и административные проблемы

В условиях спада потребления несколько экономистов призвали правительство «положить деньги в руки людей». Некоторые даже предложили правительству сделать это буквально: через безусловные регулярные выплаты гражданам в рамках универсального базового дохода (UBI). Но возможно ли внедрение UBI в финансовом и административном отношении? И будет ли оно работать?

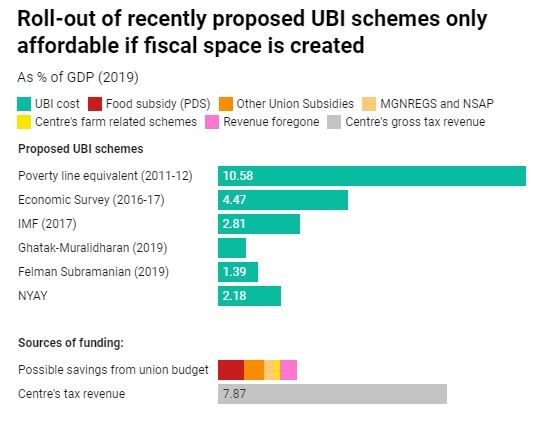

В отличие от развитых стран, где UBI предлагается для защиты граждан от нарушения автоматизации, развивающиеся страны рассматривают его как меру повышения доходов и сокращения масштабов нищеты. В Индии идея национального UBI появилась с Экономическим обзором 2016-17. В ходе исследования был составлен план «квази» UBI, предлагающий 7520 фунтов стерлингов в год 75% населения. В ценах 2019 года это будет стоить индийскому правительству около 4,5% ВВП. С тех пор другие предложили варианты одной и той же концепции, которые значительно различаются как по объему, так и по стоимости.

Например, экономист Ретика Хера держала женщин в центре своей версии, предлагая сначала перечислить базовый доход беременным женщинам, детям, вдовам, пожилым людям и инвалидам, а затем распространить их на остальное население.

Напротив, Майтриш Гатак и Картик Муралидхаран предложили сделать базовый доход по-настоящему универсальным и безусловным, но ограничить общую стоимость до 1% ВВП. Это приводит к меньшим ежемесячным трансфертам ( 110 фунтов стерлингов на человека в месяц), но все еще достаточно значительным для сокращения бедности, улучшения финансовой доступности и расширения прав и возможностей женщин .

Другие обратились к UBI в качестве альтернативы существующим субсидиям и государственным расходам. Например, Международный валютный фонд (МВФ) предположил, что в случае отмены субсидий правительство может предоставлять всем индийцам 2600 фунтов стерлингов (в ценах 2011-12 годов) каждый месяц.

Используя аналогичный подход, Mint сократил цифры, чтобы оценить стоимость различных версий UBI. Мы находим, что некоторые версии, такие как чистый UBI, который предоставляет всем индийцам 1215 фунтов стерлингов в месяц (на основе последней оценочной черты бедности), будут непомерно дорогими (более 10% ВВП и превышают налоговые доходы центра). Но другие версии могут быть потенциально доступными и стоить менее 3% ВВП (потенциальная экономия за счет сокращения субсидий). Например, детище Конгресса Nyuntam Aay Yojana (NYAY), которое предлагает ₹6 000 в месяц для 20% самых бедных домохозяйств обойдутся менее чем в 3% от ВВП, но будут дорогостоящими, если они станут универсальными. Точно так же предложение об экономическом обзоре может быть осуществимо, если оно ограничено только бедными домохозяйствами, но любая более крупная версия быстро станет слишком дорогой.

Все эти расчеты предполагают программу базового дохода, реализуемую на национальном уровне и полностью финансируемую центром. Но государства тоже могут взять на себя инициативу. Например, схема Ритху Бандху в Телангане, которая предоставляет рупии. 8000 на акр в год для землевладельцев, предшествовавших действующей схеме денежных переводов фермеров на национальном уровне (PM Kisan). Но для государств внедрить более масштабный UBI самостоятельно может быть сложно. Например, базовый доход, привязанный к черте бедности штата и предназначающийся для бедных штата, может значительно сократить расходы штата, а более бедные штаты будут нести большую нагрузку (например, это будет стоить Бихару почти 20% от его государственного ВВП). Следовательно, почти все предлагаемые программы UBI включают механизм распределения затрат между центром и правительствами штатов.

Но даже если штаты и центры все-таки находят финансы, реализация является сложной задачей. Для начала, идентификация бедных в Индии была постоянной проблемой. Программы и субсидии, предназначенные для бедных, часто оказываются непропорционально богатыми. Все более популярным решением является использование данных социально-экономической кастовой переписи (SECC), чтобы исключить заведомо неподходящих бенефициаров. В предложении UBI экономического обзора было предложено исключить бенефициаров на основе данных SECC о владении активами (например, автомобили или кондиционеры). Но даже эта система не является надежной. Данные SECC, собранные в 2011 году, в настоящее время датированы, но есть также вопросы относительно их точности .

Более того, даже если бедные правильно определены, получить деньги в их руки может быть сложно. Несмотря на общенациональный толчок к увеличению охвата банковских счетов среди бедных, использование банковских счетов остается слабым. Например, Всемирный банк Findex Survey обнаружил большой разрыв между владением счетом и его использованием в Индии. В 2017 году почти 80% взрослых имели учетную запись, но почти половина из них была неактивной (без внесения депозита или снятия средств в предыдущем году). Этот разрыв еще выше для беднейших 40% населения.

Эти значительные финансовые и административные проблемы могут объяснить, почему по всему миру проводилось всего несколько экспериментов с UBI. Следовательно, многие вопросы о UBI остаются без ответа. По определению, любая версия UBI немедленно увеличит доходы, но о долгосрочном влиянии на местные рынки и экономику известно меньше. Оценки других программ денежных переводов, тем не менее, намекают на обещание UBI.

Согласно одному из обзоров, исследования во всем мире показали, что предоставление людям наличных не приводит к общепринятым негативным последствиям.

Когда люди получают деньги, они не тратят их на алкоголь или наркотики и не менее склонны работать. Вместо этого они, кажется, в зависимости от своих обстоятельств тратят его на разные предметы - от еды до образования и имущества. Таким образом, в Индии, где бедные сталкиваются с различными ограничениями и финансовой нестабильностью, крупномасштабная программа типа UBI может быть одним из способов сглаживания потребления, сокращения масштабов нищеты и придания экономике необходимого роста спроса.