Все компании при подготовке отчетности по МСФО (международные стандарты финансовой отчетности) за 2018 год столкнулись с новым стандартом по учету финансовых инструментов МСФО (IFRS) 9.

МСФО (IFRS) 9 обязателен для исполнения с 1 января 2018 года. Он призван устранить недостатки действовавшего ранее МСФО (IAS) 39, упростить логику классификации финансовых инструментов, повысить достоверность информации об обесценении финансовых активов. Применение новых финансовых инструментов традиционно вызывает большое количество вопросов и сложностей, и данный стандарт не стал исключением.

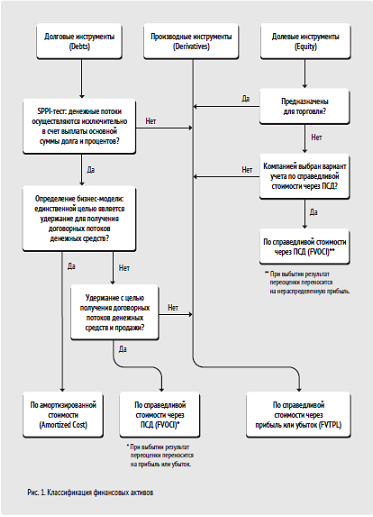

Ключевые изменения произошли в классификации и оценке финансовых активов, и еще более значительные изменения коснулись обесценения активов.

Отныне финансовые активы делятся на три группы, в зависимости от способа их оценки и учета:

- по справедливой стоимости через прибыль или убыток (FVTPL: fair value through profit and loss);

- по справедливой стоимости через прочий совокупный доход (здесь и далее – ПСД / FVOCI: fair value through other comprehencive income);

- по амортизированной стоимости (AMC: amortized cost).

Принципы, которыми руководствуется компания, относя актив к той или иной группе, показаны на рисунке:

После первого же года применения появилась поправка к МСФО (IFRS) 9, которая вступила в силу с 1 января 2019 года. Согласно данной поправке кредиты и займы с опцией досрочного погашения в договоре не могут быть классифицированы по амортизированной стоимости, то есть должны учитываться по справедливой стоимости.

Но самые большие сложности компании испытывают при применении новых правил обесценения финансовых активов.

Во-первых, обесценение касается практически всех компаний, даже тех, которые не имеют в составе своей финансовой отчетности ценных бумаг, долевых или производных финансовых инструментов, ведь дебиторская задолженность торговой компании – это тоже финансовый инструмент.

Резерв на обесценение должен создаваться для всех финансовых активов, кроме учитываемых по справедливой стоимости через прибыль или убыток, т.к. изменение их справедливой стоимости и так отражает их обесценение. Резерв создается на каждую отчетную дату и является накопленной величиной. Увеличение или уменьшение резерва отражается в составе прибыли или убытка компании. Сам резерв уменьшает величину финансовых активов в отчетности.

Во-вторых, на смену модели понесенных убытков пришла модель ожидаемых кредитных убытков (здесь и далее – ECL: expected credit loss). Что это означает на практике?

Раньше, как правило, дебиторскую задолженность группировали по срокам погашения и применяли к ней тем больший процент, чем больше просрочены платежи по погашению задолженности, основываясь в значительной степени на исторической информации. Или не создавали резерв вовсе:

Как стало: обесценение финансовых активов должно быть признано в сумме ожидаемых кредитных убытков (ECL). Компании теперь должны учитывать не только историческую информацию и текущие данные, но и прогнозную информацию.

Кредитные убытки – приведенная к отчетной дате стоимость денежных потоков по финансовому инструменту, которые не будут получены. МСФО (IFRS) 9 предусматривает два подхода к определению ECL: общий и упрощенный:

Общий подход предписывает признавать убыток от обесценения в зависимости от стадии (этапа), на которой находится финансовый актив. Причем важно отметить, что доход по финансовому активу (например, проценты по займу) начисляется на полную стоимость без учета резерва для финансовых активов с обычным кредитным риском или активов, имеющих признаки значительного увеличения кредитного риска. Доход же по дефолтному финансовому активу начисляется на их стоимость с учетом резерва.

Как определить будущие коэффициенты ожидаемых кредитных убытков, а также убытки за прошлый период вы можете узнать в продолжении статьи на сайте.