Принцип действия банковского аккредитива идентичен банковской ячейке. Но в случае с аккредитивом расчеты осуществляются в более современном формате – через безналичный расчет.

Покупатель вносит необходимую денежную сумму на специальный счет, где деньги резервируются. После того, как Продавец выполнит условия, закрепленные в договоре купи-продажи, банк переведет эту сумму на его счет. Рассмотрим пошагово, как происходит сделка купли-продажи недвижимости с использованием банковского аккредитива:

- Необходимо выбрать банк, через который будет производиться расчет.

- Продавец и Покупатель оформляют и подписывают договор купли-продажи квартиры. Договор должен быть иметь пометку «аккредитив» и содержать подробные условия и сроки расчета между участниками сделки:

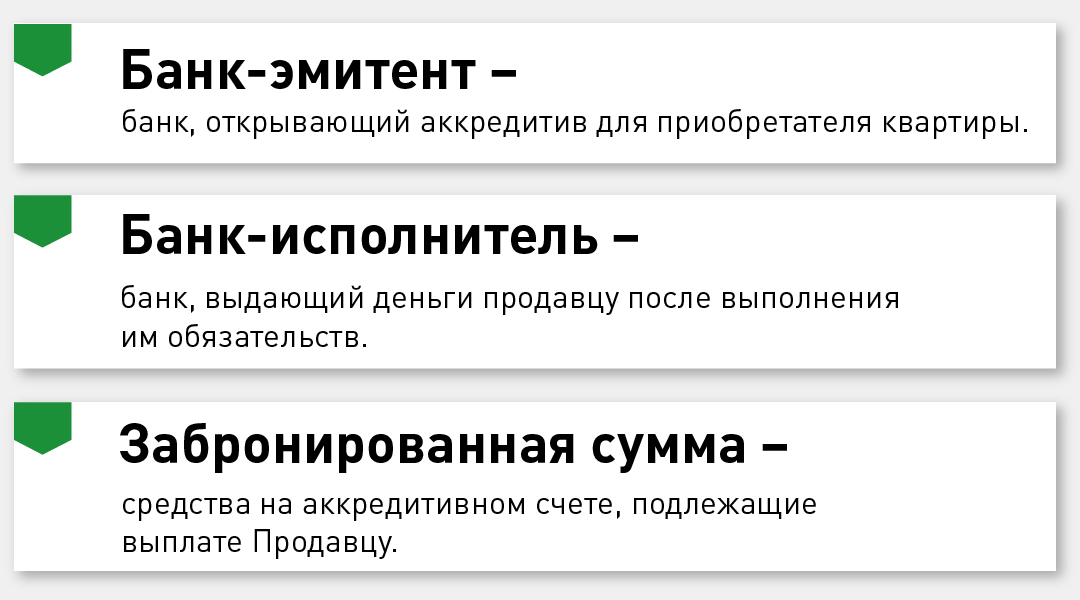

- данные банка-эмитента и банка-исполнителя.

- данные о Продавце, выступающем в роли получателя денег после оформления сделки;

- перечень документов, подлежащих предъявлению Продавцом для перевода зарезервированной суммы на его счет;

- особенности оплаты аккредитива: кто несет расходы и в каком соотношении;

- сроки открытия счета, внесения средств со стороны Покупателя.

3. У каждого банка есть свои требования к содержанию части договора, касающейся аккредитива. Как правило, готовый текст можно найти на сайте банка или получить по запросу от сотрудника финансовой организации. Также некоторые банки помогают составить договор купли-продажи прямо в отделении. Нотариальное заверение договора не является обязательным условием для банка.

4. Покупатель подает в банк заявление с просьбой об открытии аккредитивного счета. Образец заявления обычно располагается на сайте банка.

5. На аккредитивный счет Покупатель вносит сумму за указанный в договоре объект недвижимости, включая комиссию за открытие аккредитивного счета.

6. После поступления денежных средств на счет Банк уведомляет об этом Продавца, что является сигналом к тому, что последний может приступить к исполнению своих обязательств, прописанных в договоре. Обычно это передача объекта, дооформление необходимых документов, передача договора на государственную регистрацию в Росреестр и регистрация перехода права собственности.

7. Продавец предъявляет банку-исполнителю пакет документов, которые подтверждают выполнение им обязательств по договору.

8. Банк проверяет документы на соответствие условиям, прописанным в «Договоре купли-продажи (аккредитив)». Проверка может занять несколько дней.

9 Если обязательства исполнены в полном объеме, зарезервированная сумма перечисляется банком-исполнителем на счет Продавца.

Важно!

- Аккредитивные счета бывают разных видов. Для осуществления сделок купли-продажи недвижимости максимально надежным считается так называемый безотзывной аккредитив. Он не позволяет Покупателю в одностороннем порядке отменить аккредитив (=снять денежные средства). Это страхует Продавца на случай, если Покупатель вдруг передумал, а договор купли-продажи уже находится на регистрации в Росреестре.

Если возникает потребность отменить или внести какие-либо изменения в аккредитив, банк-эмитент должен:

- По распоряжению Покупателя уведомить Продавца об изменении или упразднении обязательства.

- В ответ получить согласие Продавца.

- В данном случае Банк-эмитент и Банк-получатель – это один и тот же банк. То есть для осуществления расчетов по сделке у Покупателя и Продавца должны быть открыты счета в одном и том же банке. Этот фактор следует учитывать при выборе банка для осуществления расчетов между участниками сделки.

- Аккредитивный счет открывается на определенный срок. В случае, если Продавец не предоставит документы банку-исполнителю в оговоренный договором срок, то Покупатель имеет право забрать деньги. Но в ходе проведения сделки могут возникнуть непредвиденные ситуации: Росреестр может приостановить ее из-за нехватки каких-то документов или справок из Органов опеки и попечительства, согласия третьих лиц на продажу имущества. Для сбора дополнительных документов Продавцу понадобится время. Именно поэтому при открытии аккредитива рекомендуется предусмотреть запас по времени.

Плюсы

- Максимальная безопасность для обоих участников сделки. Продавец уверен в том, что у Покупателя есть необходимая сумма денег, которая до регистрации перехода права собственности будет заморожена в банке. То есть она не может быть потрачена Покупателем как-то иначе. А Покупатель в свою очередь уверен в том, что право владения недвижимостью перейдет к нему.

- Так как аккредитив предполагает безналичный расчет, то в этом случае исключены риски получения или выдачи фальшивых денег. Для сравнения: при расчете через ячейку придется дополнительно проверять подлинность купюр.

- Быстрое открытие аккредитива. Многие крупные банки готовы сделать это даже, если стороны находятся в разных городах.

Минусы

- При использовании аккредитива невозможно занизить сумму сделки для снижения налогов. Сумма, прописанная договоре купли-продажи, и сумма, внесенная на аккредитивный счет, должны соответствовать друг другу.

- Несколько увеличенные сроки сделки по сравнению с расчетом наличными «из рук в руки».

Стоимость услуги: от 1 000 рублей (в зависимости от суммы сделки и срока, на который открывается аккредитив).

Пишите, ответим на ваши вопросы и сделаем все ваши сделки безопасными! А если актуально - подберем оптимальную ипотечную программу и поможем с выбором квартиры.

На данный момент есть выгодные программы под 7,9%

Понравилась статья? Не забудьте поставить лайк!

* ИПОТЕКА LIVE - команда специалистов в сфере кредитования, недвижимости, страхования и юридических услуг.

Звоните: +7 (812) 421-87-72

www.ipotekalive.ru