Кредитные карты бывают либо с кешбеком, либо с длинным льготным периодом, либо совсем бесполезные. Сегодня я расскажу о кредитки с очень длинным грейсом в 120 дней. Продукт называется «Элемент 120» и выдается в «Почта Банке». Итак, читайте обо всех условиях и схеме его использования.

Кредитная карта Элемент 120 от Почтабанка. Условия продукта

Вначале я расскажу об основных условиях кредитного продукта.

1. Требования к заёмщику. Паспорт, гражданство РФ, регистрация в любом субъекте РФ, возраст от 18 лет, наличие мобильного телефона, наличие домашнего / рабочего телефона, отсутствие активных просрочек по действующим кредитам, стаж от 3-х месяцев на последнем месте работы.

Кредитный лимит до 500 000 рублей.

Согласно тарифа выпуск карты оценивается в 900 руб, в первый год обслуживание бесплатно (за выпуск то уже заплачено), последующие годы по 900 руб.

3. Льготный период. Как мы видим из названия карты «Элемент 120», длительность льготного периода составляет до 4 мес. Льготный период, а он еще имеет название грейс период, у этой карты больше похож на рассрочку. Банком для погашения задолженности даются 120 дней, но ежемесячно нужно совершать небольшие платежи в размере 5%. Тип грейс периода, говоря на банковском сленге называется «нечестный». Этот термин означает, что в течение всех 120 дней по карте можно делать покупки, а потом к определенному дню нужно полностью погасить задолженность, то есть вывести карту в исходное состояние.

4. Процент по кредиту. Процент по кредиту может доходить до 28% годовых! Этот процент действует на снятие наличных денег и на выход из грейса. При умелом использовании карточного продукта, этот конский процент нас волновать совершенно не должен. Под умелым, я подразумеваю такую схему, когда все покупки идут в грейс.

5. SMS-информирование. Первые два месяца не взимается, далее по 45 руб. в месяц. Целесообразность этой платы, на мой взгляд, сомнительна, так как всю нужную информацию можно узнать в интернет-банке и мобильном приложении, которые для клиентов бесплатны.

6. Кешбек. Общепринято, что по кредиткам с таким длительным грейсом кешбека за покупки не бывает. По сути, кредитка относится к картам рассрочки.

7. Пополнения. Бесплатно пополнять карту можно банковским переводом с другого банка, через банкоматы и кассы Почты, с других расчетных карт и счетов Почты. Многие для пополнения используют бесплатный сберегательный счет Почты, карта для которого выдается бесплатно, да еще и на счет начисляются до 6% годовых.

8. Снятие налички. Тарифом установлена очередная конская комиссия за выдачу наличных средств в размере 5,9% (минимум 300 рублей). Лимит на получение наличных денег установлен как 100 000 руб. в день / 300 000 руб. в мес. Еще раз акцентирую внимание на то, что снятия налички не попадают в грейс и на них действует 28% годовых!

Кредитная карта Элемент 120 от Почтабанка. Делаем покупки

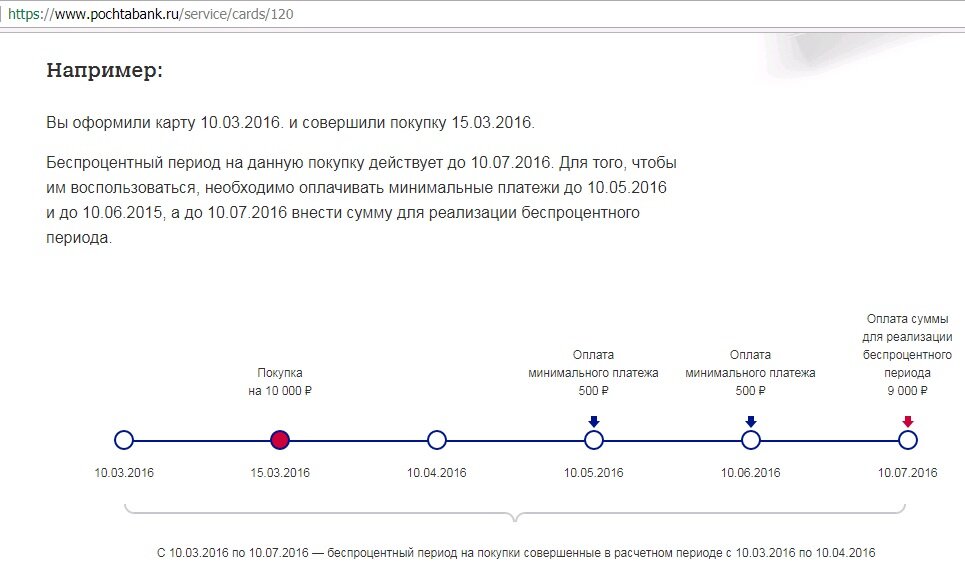

Исходя из объяснения того, что такое грейс, вытекает схема использования продукта. В течение всех 120 дней нужно совершать покупки в торговых сетях. Дважды — на второй и третий месяцы — Почта будет присылать выписку, в которой будет указан минимальный платеж. Напомню, это будет 5% от суммы задолженности. Эту сумму нужно вносить на кредитный счет до даты активации кредитного договора. Чтобы вносить платежи экономно, нужно использовать банки, в которых дешевый или бесплатный межбанк. При наступлении 120-го дня, Почта пришлет оставшуюся сумму задолженности, которую точно также надлежит перевести на кредитный счет.

Еще есть услуга автопогашение кредита. Можно настроить автоплатеж с карты другого банка, который за 1,9% от суммы перевода (мин. 49 руб.) + 29 рублей будет осуществлять запланированную финансовую операцию. Лично я бы не стал доверять этому роботу, а сделал бы платеж заранее, после чего уехал бы, например, в отпуск.

Обращаю внимание, что несвоевременное внесение платежей помимо конского процента в банке карается еще и штрафами. В тарифе указано 4 ценника для таких штрафов, которые применяются последовательно:

- 1-й период пропуска платежа — 300 рублей

- 2-й период пропуска платежа — 500 рублей

- 3-й период пропуска платежа — 500 рублей

- 4-й период пропуска платежа — 500 рублей

Поэтому с этим лучше не шутить, а делать всё вовремя, и лучше с небольшим запасом.

Выводы

Рассмотренная мною карта «Элемент 120» от ПАО «Почта Банк», имеет хорошие шансы стать популярной. Ей можно смело пользоваться для повседневных покупок, а платить в режиме «когда-нибудь потом». Главное не забывать совершать регулярные платежи в размере 5% от размера задолженности, и тогда можно смело прокручивать деньги в других банках до наступления «судного» 120-го дня. Еще здесь будет уместно дать ссылку на сравнение двух других карт рассрочек, правда немного урезанных (Совесть от Совкомбанка и Халва от Кивибанка), но они зато бесплатны и поэтому пользуются спросом.

Надеюсь, что вам была интересна эта статья. Если возникли вопросы, пишите их в комментариях. Я обязательно на них отвечу.

Источник: https://xn--h1adbgefb3g4a.xn--p1ai/kreditnaya-karta-element-120/