Эта история обо мне и моем друге. Когда я решил заняться инвестированием между нами состоялся диалог.

- Саня, хочешь вместе со мной начать разбираться в теме инвестиций? - спросил я

- Кончено хочу, я в куртке нашел сотку, во что ее лучше вложить? - саркастично ответил мне приятель.

- Вложи ее обратно в куртку- отшутился я.

И вроде как согласился, раз денег нет, то как начинать? Он только что купил квартиру и все деньги спустил на нее. Но через несколько недель я сел и посчитал с какой суммы можно инвестировать?

Ответ: С любой. А теперь все по порядку!

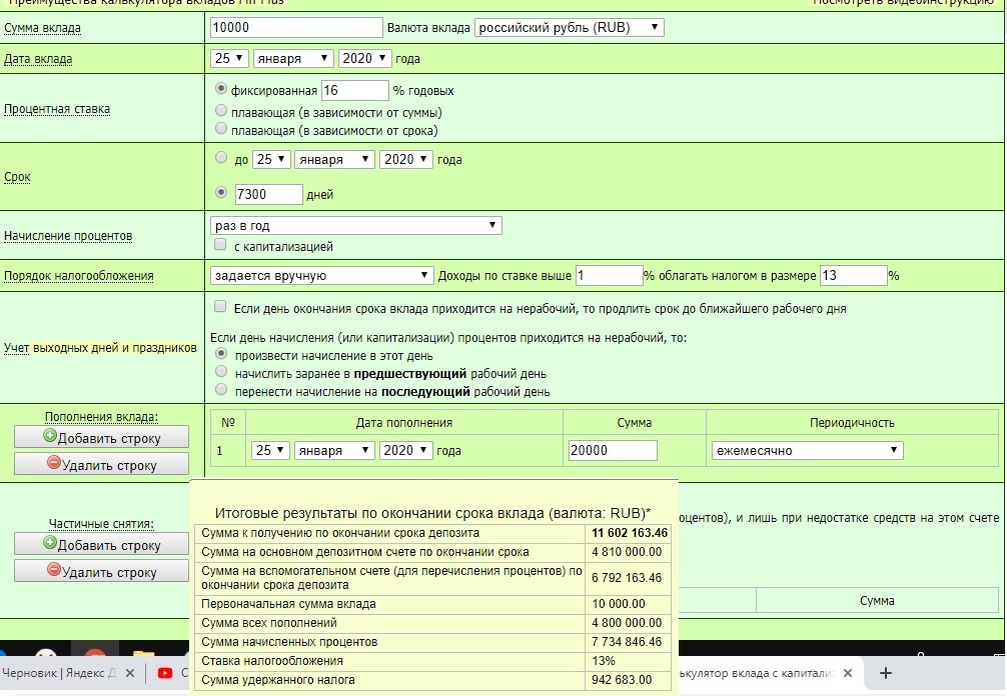

Мне было 23, когда я закончил универ и пошел работать. Поэтому предположим, что нашему герою тоже 23 года и он хочет начать инвестировать. Но у него на кармане всего 10.000 рублей.

Итак:

- Начальная инвестиция 10.000 рублей.

- Каждый месяц он решает пополнять свой счет на 20.000 рублей

- Горизонт инвестирования 20 лет

- Средняя доходность индекса ММВБ за последние 20 лет была 20%, урежем ее в 2 раза( ведь доходность в прошлом не гарантирует доходности в будущем), поэтому возьмем всего 16% доходности (рост котировок(10%)+ дивиденды(6%)).

- Постоянное реинвестирование полученных дивидендов.

Итого:

Получается, что на его брокерском счету через 20 лет будет 11.6 млн рублей.

Прошу обратить внимание, что это чистые цифры с вычетом подоходного налога 13% и среднего уровня инфляции(3.54%). Проверить расчеты вы можете тут

И это цифра только при самых минимальных значениях доходности в 16%, Поэтому все мои расчеты исходят из самых скромных предположений.

А допустим, этот 40 летний мужчина решил продолжить наращение капитала еще на 10 лет. И вот к 50 годам на его счет более 30 млн рублей.

Он спокойно может выходить на пенсию и жить в месяц на (31.900.000*0.06)/12 = 159.500 рублей.

Плюс не нужно забывать, что с годами вы можете откладывать не 20.000 р, а больше. И если в начале вашего пути 20 тыс может быть для регионов завышена, то с годами это будет становится все реальнее и реальнее. Я сам родом из небольшого города в России с населением 300 тыс человек, и мне казалось, что откладывать такую сумму это нереально. Сейчас я живу в Санкт-Петербурге и откладывать по 20 тыс в месяц это реально, даже не смотря на то, что у меня есть ипотека.

Выводы:

1. Необязательно иметь большую сумму

2. Важен горизонт инвестирования

3. Важная сумма пополнений, чем ближе к концу, тем она становится меняя важной

4. Важна дисциплина. Необходимо каждый месяц пополнять счет, и чем больше вы сможете вложить на ранних этапах, тем будет лучше.