Сеть кондитерских с посадочными местами в Новосибирске, Барнауле, Москве, а также в Томске, Якутске и других городах России - Kuzina - в сентябре прошлого года вышла со своим дебютным размещением на рынок облигаций. Kuzina предлагает "занять" ей денег под 15% годовых, с выплатой купонов раз в месяц. Возврат займа будет производится частями по 3,4% от номинала, начиная с апреля 2021 года, а полный расчёт по долгу будет произведен в августе 2023 года. Кстати, мелкими купюрами в долг не берет - номинал составляет 10000 руб.

По займу предусмотрена возможность досрочного погашения по усмотрению эмитента. Дата оферты определена на 05 сентября 2020 года. Заемщики (т.е. мы с вами) также имеют право подать заявку на досрочное погашение, если Kuzina нарушит одно из условий:

- Нарушение своих обязательств перед третьими лицами, за исключением обязательств по биржевым облигациям настоящего выпуска (кросс-дефолт).

- Нарушение сроков публикации годовой бухгалтерской (финансовой) отчетности и промежуточной бухгалтерской (финансовой) отчётности, а именно неопубликование такой отчётности в указанные выше сроки или опубликование позднее указанных выше сроков.

- Увеличение показателя «Отношение Финансового долга к Активам» до уровня более чем 0,85.

- Снижение значения показателя «Валовая рентабельность» до уровня менее 40%.

- Снижение показателя «Отношение Прибыли (убытка) от продаж к Процентам к уплате» до уровня ниже 150%.

С выпуском немного разобрались, пора бы и поближе познакомится с самой Kuzin'ой.

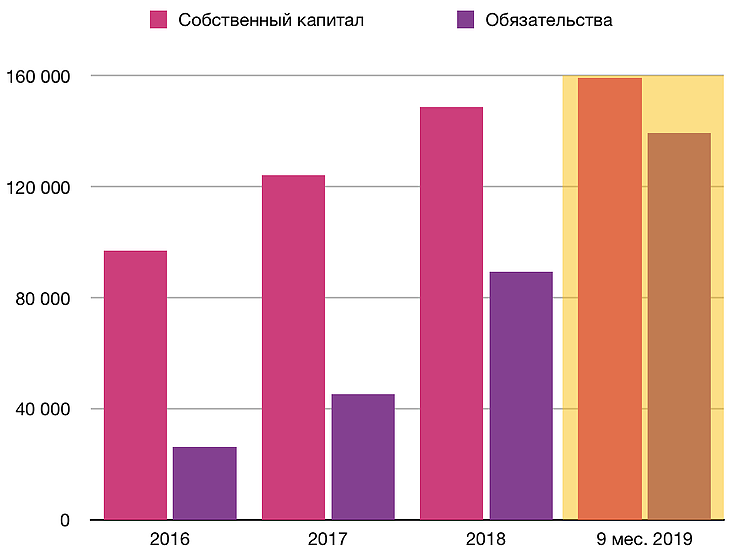

Собственный капитал

Собственный капитал у Kuzin'ы - 159 млн. руб. на дату последнего отчета. На графике наблюдаем рост от периода к периоду. За 2017 и 2018 собственный капитал увеличился в среднем на 23% в год, а вот за 9 месяцев 2019 капитал вырос только на 7%.

Обязательства

Обязательства компании тоже показывают стабильный рост. Собственно добавить тут больше нечего, кроме того что на конец сентября 2019 года сумма долга составляет 139,5 млн. руб., что в два раза меньше активов компании. Можем только надеяться на то, что этим деньгам Kuzin'а находит правильное применение.

Выручка

Выручка за аналогичный период росла примерно на 16% в год. За 9 месяцев 2019 года выручка упала на 7,2% по сравнению с аналогичным периодом 2018 года.

Чистая прибыль

В 2018 году также наблюдается снижение чистой прибыли по сравнению с прошлым годом на 30,5%. По итогам 9 месяцев 2019 года Kuzin'a также показала снижение по сравнению с аналогичным периодом 2018 - на 64,5%

Рентабельность по чистой прибыли (норма чистой прибыли)

В 2018 году рентабельность по чистой прибыли составляла 12,5%. По итогам 9 месяцев 2019 этот показатель составил 5,31%. Рентабельность по операционной деятельности выглядит несколько лучше - 15,5% и 10,3% соответственно.

Денежные средства

Справочно - по итогам 9 месяцев 2019 года количество кэша увеличилось на 37% и составило 10,8 млн. руб. (как раз хватит на одну выплату по купону и еще немного останется).

Коэффициент финансовой зависимости

А вот тут все хорошо. Конечно есть динамика на увеличение этого показателя, но сейчас он находится в норме - 43%.

Валовая рентабельность

На всем периоде, который рассмотрен в статье валовая рентабельность составляет в среднем 55%, что полностью удовлетворяет условиям выпуска и в целом является хорошим показателем. Правда на протяжении последних трех лет этот показатель не увеличивается.

Рентабельность инвестированного капитала

Как раз взглянем на сколько эффективно используются заемные (в том числе и наши с вами) средства - 27,3% по итогам 2018 и 14% за 9 месяцев 2019 года. Хотелось бы увидеть более высокие цифры в годовом отчете за 2019 год.

Отношение "прибыли от продаж" к "процентам к уплате"

Данный показатель тоже выполняется и составляет 362,4% по итогам 9 месяцев 2019 года.

Давайте немного углубимся в анализ бизнеса, чтобы хоть немного разобраться, как обстоят дела в управлении. Вдруг менеджеры целыми днями кушают тортики с чаем и ничего не делают (шутка)?

Оборотные активы

Оборотные активы - это дебиторка, запасы и кэш, а так же кредиторская задолженность (со знаком минус естественно). По сути оборотный капитал - это деньги, которые "заморожены" в бизнесе и естественно задача менеджеров минимизировать эту сумму.

Если потерять контроль над оборотным капиталом нужно будет доставать новый, а это значит придется опять брать в долг.

Оборотный капитал у Kuzin'ы растет от года к году. Получается, что компании для развития бизнеса приходится все больше средств получать из вне. Давайте посмотрим на показатели, которые помогут определить эффективность управления оборотным капиталом.

Если говорить простым языком, то количество дней в таблице отражает следующее:

- количество дней, через которое Kuzina получает деньги от клиентов;

- количество дней в течении которых товар остается на складах;

- количество дней через которое Kuzina платит по счетам.

В этих показателей лично меня настораживает увеличение оборачиваемости дебиторской задолженности. С дебиторкой однозначно надо что-то делать, потому что из отчетов видно, что она растет и оборачиваемость увеличивается, что не есть хорошо.

Еще один показатель, который наводит на размышления об эффективности управления бизнесом - это оборачиваемость запасов. В 2017 и 2018 годах этот показатель был значительно ниже, а в сентябре 2019 он вернулся на уровень 2016 года. С платежами по счетам тоже все не так гладко и такая высокая оборачиваемость может говорить об увеличивающихся отсрочках по платежам.

Основные средства

Следующий показатель - это оборачиваемость основных средств. С 2017 года этот показатель упал с 8,9 до 2,6 (по итогам 2018 - 6,8). Это может быть тревожным сигналом, потому что все больше денег необходимо вкладывать в расширение бизнеса. К сожалению отчетность по РСБУ не позволяет более детально взглянуть на причины такого снижения, а позвонив по телефонам, указанным в контактах нам вряд ли ответят на этот вопрос.

Теперь давайте поговорим об эффективности работы менеджеров (может они и вправду там только тортики кушают целыми днями).

Эффективность управления активами и рентабельность бизнеса снизились, а использование заемных средств возросло. При этом рентабельность инвестированного капитала тоже снижается. Как говорил известный персонаж: "Это жжжж не с проста..."

Ликвидность

Настало время поговорить о ликвидности. Для этого используем два показателя:

- коэффициент текущей ликвидности;

он покажет нам сколько у Kuzin'ы есть денег на покрытие краткосрочных обязательств

- коэффициент быстрой ликвидности.

это более жесткий показатель, который покажет нам сможет ли Kuzin'а расплатиться со своими обязательствами, если с деньгами все очень быстро станет плохо

И заодно сразу посмотрим на долю заёмного капитала в общем капитале.

С текущей ликвидностью у компании пока что все в порядке. Грубо говоря на каждый рубль из краткосрочных обязательств у Kuzin'ы есть 2,87 руб. оборотных активов, которые можно легко превратить в деньги.

С коэффициентом срочной ликвидности дела обстоят не так хорошо. Этот показатель более жесткий и консервативный. Меня в частности больше настораживает тенденция первого показателя на уменьшение и увеличение доли заемного капитала.

Мое сугубо личное мнение (не является консультацией или призывом и все такое прочее)

У Kuzin'ы очень заманчивый купон - целых 15% годовых - и платит она его раз в месяц. Просто потрясающе. А сможет ли компания оплачивать эти обязательства на всем сроке жизни выпуска? Вот тут лично у меня большой вопрос. На текущем этапе я сильно сомневаюсь в правильности выбранной стратегии развития бизнеса (если вообще есть какая-то стратегия). Меня смущают практически все показатели компании. Конечно, хочется увидеть годовой отчет за 2019 год и я его обязательно посмотрю, но уже сейчас можно сказать, что Kuzina начала "тормозить" в своем развитии.

У компании большие планы по развитию и экспансии новых рынков, и мне искренне хочется верить, что менеджмент сможет их реализовать, но меня как достаточно консервативного инвестора, настораживает низкая эффективность и большая закредитованность. И рынок разделяет мое мнение. Сейчас облигации Kuzin'ы торгуются по 103% от номинала и показывают эффективную доходность к оферте 13,2%. Это достаточно много в текущих рыночных условиях, при ставке ЦБ 6,25%. Собственно это и есть та самая плата за риск, которую могут получить инвесторы.

Я обязательно посмотрю отчет за 2019 год, когда он появится на ресурсах в сети интернет и в дальнейшем тоже прослежу за "жизнью" этого бизнеса, просто потому что мне интересно. А сейчас я прохожу мимо и ищу новые интересные возможности для инвестиций.

Вреден ли алкоголь для облигационного портфеля? - Разбираем Beluga Group

Статистика дефолтов по облигациям в 2019 году

Подборка высокодоходных облигаций с купоном 16% годовых

ИИС - что это такое и зачем он нужен

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. Данный обзор и прочие обзоры размещенные в группе - это лишь мнение автора относительно финансовых показателей той или иной компании, того или иного актива и они не могут быть рассмотрены или использованы в качестве индивидуальной инвестиционной рекомендации. Проект “Live Investing Group. Investments” и его владельцы не осуществляют деятельность по инвестиционному консультированию, не являются инвестиционными советниками и не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Помните, что операции с ценными бумагами связаны с риском как частичной, так и полной потери денег и требуют получения соответствующих знаний и опыта.